|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Notas de clase, hojas de trucos

Contabilidad. Apuntes de clase: brevemente, los más importantes

Directorio / Notas de clase, hojas de trucos tabla de contenidos

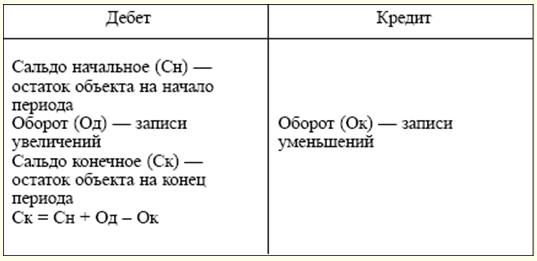

Abreviaturas aceptadas 1. Actos jurídicos reglamentarios GK - Código Civil de la Federación Rusa NK - Código Fiscal de la Federación Rusa TC - Código Laboral de la Federación Rusa 2. Autoridades Goskomstat de Rusia - Comité Estatal de Estadísticas de la Federación Rusa Gosstandart de Rusia - Comité Estatal de Normas de la Federación Rusa Ministerio de Trabajo de Rusia - Ministerio de Trabajo y Desarrollo Social de la Federación Rusa Ministerio de Hacienda de Rusia - Ministerio de Finanzas de la Federación Rusa Banco central de rusia - Banco Central de la Federación Rusa FSS de Rusia - Caja de Seguro Social de la Federación Rusa 3. Otras abreviaturas гл. - capítulo(s) dr. - otro Salario mínimo - salario mínimo IVA - impuesto al valor agregado п. - elementos) PBU - Reglamento sobre contabilidad segundo. - capítulo ed. - edición RF - Federación Rusa Medios de comunicación - medios de comunicación en masa Art. - artículo(s) es decir. eso es etc. - similar a eso (th, - th, - th) aprobado. - aprobado (-a, - o, - s) SECCIÓN I. TEORÍA DE LA CONTABILIDAD Tema 1. PRINCIPIOS Y CONCEPTOS DE LA CONTABILIDAD EN UNA ECONOMÍA DE MERCADO contabilidad economica es un sistema de seguimiento, medición y registro de los procesos de producción de materiales con el fin de controlarlos y gestionarlos. Para cuantificar la propiedad de una organización, sus obligaciones y transacciones comerciales en la contabilidad económica, se utilizan tres tipos de contadores: natural, laboral y monetario. Los metros naturales sirven para caracterizar los objetos tomados en cuenta en términos físicos. Dependiendo de las propiedades físicas del objeto, se utilizan varios medidores (metro, litro, kilogramo, kilovatio-hora, etc.). Contadores de mano de obra (hora, día, mes): una especie de contadores naturales. Se utilizan para calcular el importe de los costes laborales. Metro universal - dinero. Como regla general, los contadores naturales y laborales se reflejan en el contador monetario. Por lo tanto, el medidor monetario se usa para reflejar la propiedad, los pasivos y las transacciones comerciales en una sola medida, en la contabilidad rusa, en rublos. Existen tres tipos de contabilidad económica: operativa, estadística y contable. Cada uno de ellos tiene sus propios detalles, una cierta gama de fenómenos observados, tareas específicas y métodos de observación. Se complementan entre sí y constituyen un sistema unificado de contabilidad económica en la Federación Rusa. La contabilidad operativa se utiliza para registrar, monitorear y controlar ciertos fenómenos de las actividades financieras y económicas de la organización. Con su ayuda, se lleva a cabo un seguimiento diario del progreso de la producción y su venta, el gasto del fondo de salarios, la recepción oportuna de activos materiales, etc. La contabilidad estadística estudia y generaliza los fenómenos de masas y sus patrones en las actividades financieras y económicas de las organizaciones (movimiento de masas de mercancías, procesos inflacionarios, dinámica de mercado). Los datos contables estadísticos se utilizan para el análisis económico y la previsión para los períodos actuales y futuros. Бухгалтерский учет es un sistema ordenado para recopilar, registrar y resumir en términos monetarios información sobre la propiedad, obligaciones de la organización a través de documentación continua y continua. La contabilidad tiene características propias que la distinguen de otros tipos de contabilidad, a saber: ▪ está documentado; ▪ continuo en el tiempo (día a día) y continuo en el alcance (sin lagunas) de todos los cambios que ocurren en las actividades financieras y económicas de la organización; ▪ utiliza métodos especiales y únicos de procesamiento de datos (cuentas y doble entrada). La contabilidad se divide en teoría contable, contabilidad financiera y de gestión. La teoría de la contabilidad es el fundamento teórico, metodológico y práctico de la organización del sistema contable. La contabilidad financiera es un sistema de recopilación de información contable que proporciona contabilidad y registro de transacciones comerciales, así como la preparación de estados financieros. La contabilidad de gestión está diseñada para recopilar información contable que se utiliza dentro de la organización. Su objetivo principal es proporcionar información a los gerentes de varios niveles responsables de lograr resultados de producción específicos. Las tareas de la contabilidad están consagradas en la legislación: ▪ formación de información completa y confiable sobre las actividades de la organización y el estado de su propiedad, necesaria para los usuarios internos de los estados financieros: gerentes, fundadores, participantes y propietarios de la propiedad de la organización, así como externos: inversionistas, acreedores, etc.; ▪ proporcionar información a los usuarios internos y externos de los estados contables para monitorear el cumplimiento de la legislación cuando la organización lleva a cabo operaciones comerciales y su viabilidad; la presencia y movimiento de bienes y pasivos; uso de recursos materiales, laborales y financieros de acuerdo con normas, estándares y estimaciones aprobadas; ▪ prevención oportuna de fenómenos negativos en las actividades financieras y económicas de las organizaciones, identificación y movilización de reservas internas y previsión del desempeño de la organización para el período actual y para el futuro. Tema 2. REQUISITOS Y SUPUESTOS EN CONTABILIDAD El surgimiento de nuevas relaciones económicas y legales presupone la orientación de la contabilidad sobre los principios de contabilidad generalmente aceptados en la práctica mundial. (Programa de Reforma Contable, aprobado por Decreto del Gobierno de la Federación Rusa del 06.03.98 No. 283.) El principio es la base, la posición inicial, básica de la contabilidad como ciencia, que predetermina todos los enunciados que de ella se derivan. Los principios de contabilidad están consagrados en el Reglamento de contabilidad "Política contable de la organización" (PBU 1/98) (aprobado por orden del Ministerio de Finanzas de Rusia con fecha 09.12.98 No. 60n). De acuerdo con este PBU, los principios se dividen en básicos y básicos. Principios básicos (suposiciones): estas son las condiciones que crea la organización al configurar la contabilidad (cláusula 6 PBU 1/98): ▪ 1. Aislamiento de propiedad. Las propiedades y obligaciones de una organización existen separadas de las propiedades y obligaciones de los propietarios de esta organización y otras organizaciones. 2. Continuidad del negocio. La Organización continuará operando en el futuro previsible y no tiene intención de liquidar o reducir sustancialmente las operaciones. 3. La secuencia de aplicación de las políticas contables. La política contable elegida por la organización se aplicará de manera consistente de un período de informe a otro. 4. Certeza temporal de los hechos de la actividad económica. Los hechos de actividad económica se refieren al período sobre el que se informa en que tuvieron lugar, independientemente del momento real de recepción o pago de los fondos. Principios básicos (requisitos) son principios de contabilidad generalmente aceptados derivados de la legislación vigente (cláusula 7 PBU 1/98): ▪ 1. Integridad. Integridad de la reflexión en la contabilidad de todos los hechos de la actividad económica. 2. Puntualidad. Todos los hechos de la actividad económica deben reflejarse en la contabilidad en tiempo y forma. 3. Prudencia (o cautela). La organización debe estar más preparada para dar cuenta de las pérdidas que de los ingresos. 4. Prioridad del contenido sobre la forma. Reflexión en la contabilidad de los hechos de la actividad económica, con base no sólo en su forma jurídica, sino también en el contenido económico. 5. Consistencia. Identidad de los datos contables de la información analítica interna. 6. Racionalidad. Contabilidad racional y económica, basada en las condiciones de actividad y el tamaño de la organización. Tema 3. REGULACIÓN NORMATIVA DE LA CONTABILIDAD El primer nivel (legislativo) consta de leyes y otros actos legislativos (decretos del Presidente de la Federación Rusa, decretos del Gobierno de la Federación Rusa), que regulan directa o indirectamente el establecimiento de la contabilidad en una organización. Un lugar especial en este nivel lo ocupa la Ley Federal del 21.11.1996 de noviembre de 129 No. XNUMX-FZ "Sobre contabilidad". Este documento establece una base legal y metodológica unificada para la organización y mantenimiento de la contabilidad. Un lugar muy importante en este nivel pertenece al Código Civil de la Federación Rusa y al Código Fiscal de la Federación Rusa. En la primera parte del Código Civil, se fijan legislativamente muchas cuestiones del trabajo contable. La aplicación del Código Tributario ha simplificado significativamente las reglas y procedimientos básicos relacionados con la tributación de las organizaciones comerciales. El segundo nivel de regulación regulatoria es el Reglamento Contable (PBU). Estos documentos resumen los principios y las reglas básicas de la contabilidad, establecen los conceptos básicos relacionados con las áreas individuales de la contabilidad, así como las técnicas contables (sin especificar el mecanismo para su aplicación a un tipo particular de actividad). La divulgación de las normas de PBU debe realizarse en documentos de tercer nivel: pautas metodológicas y recomendaciones para la contabilidad. Este grupo de documentos incluye lineamientos para la planificación, contabilidad y costeo de productos; lineamientos para el inventario de bienes y obligaciones financieras; pautas para completar formularios de estados financieros, etc. Los documentos más importantes de este nivel son el nuevo Plan de cuentas e instrucciones para su aplicación (aprobado por orden del Ministerio de Finanzas de Rusia con fecha 31.10.2000 de octubre de 94 No. XNUMXn). A ellos se pueden agregar numerosas instrucciones del Ministerio de Finanzas de Rusia sobre cuestiones que surgen por primera vez en la práctica de la actividad económica. El cuarto nivel en el sistema normativo debe ser ocupado por los documentos de trabajo de la organización que conforman su política contable en los aspectos metodológicos, técnicos y organizativos. El sistema regulatorio está diseñado para asegurar la formación de información completa y confiable sobre las actividades financieras y económicas de la organización. Tema 4. OBJETO DE LA CONTABILIDAD El objeto de la contabilidad es la actividad económica de la organización. Para caracterizar los fenómenos que son objeto de contabilidad, existe el concepto de "objeto contable". Se entiende por objeto todo fenómeno que pueda expresarse objetivamente en una valoración y sea necesario para las necesidades de gestión. En la teoría de la contabilidad se distinguen tres grupos de objetos: activos, pasivos, transacciones comerciales. Los activos de la organización (propiedad) incluyen: ▪ 1) activos no corrientes: ▪ los activos fijos son medios de trabajo utilizados en la realización de las actividades financieras y económicas de la organización durante un período superior a 12 meses: edificios, estructuras, transporte, equipos, equipos informáticos, etc.; ▪ inversiones rentables en activos materiales: gastos de la organización en forma de inversiones en edificios, equipos y otros activos que tienen una estructura material, proporcionados por la organización para uso temporal con el fin de generar ingresos; ▪ activos intangibles: costos a largo plazo de una organización para adquirir derechos exclusivos sobre los resultados de la actividad intelectual derivados de patentes, certificados y otros documentos de protección. Esta categoría también incluye los gastos organizativos que surgen al crear una entidad comercial en forma de contribución al capital autorizado y el valor de la reputación comercial de las organizaciones adquiridas; ▪ inversiones en activos no corrientes: inversiones a largo plazo de una organización en la adquisición (construcción) de activos fijos, creación y adquisición de activos intangibles; ▪ inversiones financieras a largo plazo: inversiones de una organización en valores de sociedades anónimas, títulos de deuda estatales y privados, capitales (sociales) autorizados de otras organizaciones; ▪ 2) activos circulantes: ▪ inventarios industriales: un conjunto de medios de trabajo involucrados en el proceso de producción de productos, realización de trabajos y prestación de servicios: materias primas, suministros, combustible, repuestos; ▪ bienes: activos adquiridos o recibidos de otras personas y destinados a la venta; ▪ productos terminados: productos que han sido completamente procesados, aceptados mediante control técnico y, de acuerdo con el procedimiento de aceptación aprobado, entregados al almacén; ▪ efectivo: efectivo en caja, fondos libres en liquidación, moneda y otras cuentas bancarias; ▪ inversiones financieras a corto plazo: las inversiones de la organización en bonos, letras, etc.; ▪ cuentas por cobrar (fondos en liquidaciones): fondos de una organización que están temporalmente a disposición de otras organizaciones e individuos. Los pasivos de la organización incluyen: ▪ 1) capital social: ▪ capital autorizado: la totalidad de las contribuciones de los fundadores a la propiedad en términos monetarios al crear una organización para asegurar sus actividades, en los montos determinados por los documentos constitutivos; ▪ capital de reserva: parte de las ganancias retenidas reservadas para los fines especificados por la ley (para cubrir pérdidas, pagar dividendos sobre valores preferentes en los casos en que no haya otros fondos disponibles); ▪ capital adicional: una fuente interna que se forma debido a cambios en el valor de los activos; ▪ ganancias retenidas: ganancias que quedan a disposición de la organización desde el inicio de sus actividades, menos pagos y retiros de conformidad con la ley; ▪ financiación específica: fondos destinados a financiar determinadas actividades específicas (fondos recibidos de otras organizaciones, subvenciones de organismos gubernamentales, etc.); ▪ 2) obligaciones de la organización (capital recaudado): ▪ pasivos a largo plazo: préstamos y empréstitos, cuyo período de reembolso no se produce antes de 12 meses; ▪ pasivos a corto plazo: préstamos y empréstitos que vencen en menos de 12 meses. También destaca las cuentas por pagar corrientes que surgen en el proceso de las actividades económicas y financieras de la organización. Tema 5. MÉTODO DE CONTABILIDAD Un método contable es un conjunto de métodos y técnicas para reflejar las actividades financieras y económicas de una organización, que incluyen métodos específicos para monitorear objetos contables, su medición, agrupación y generalización. Los elementos principales del método son técnicas relacionadas con: ▪ con la organización de la supervisión contable, es decir, obtener información primaria sobre todas las transacciones comerciales que tienen lugar en la organización. Para ello se utiliza documentación e inventario; ▪ organización de la medición contable. Estos son estimación y cálculo; ▪ agrupación de objetos contables. Aquí se utilizan la contabilidad y la partida doble; ▪ generalización de credenciales. Para ello se utiliza un resumen de la información del balance y un conjunto de indicadores. 5.1. Documentación Un documento contable es una evidencia escrita que confirma el hecho de una transacción comercial, el derecho a realizarla o establece la responsabilidad de los empleados por los valores que se les confían. Las actividades financieras y económicas de las organizaciones van acompañadas de la realización de numerosas y variadas operaciones. A su vez, cada operación comercial debe formalizarse con documentos contables que contengan información primaria sobre las operaciones comerciales realizadas o el derecho a realizarlas. Cualquier transacción completada debe ser documentada. Es un documento debidamente redactado que da fuerza legal a la operación. Los documentos deben ser precisos y completarse de manera oportuna. Los documentos están íntimamente relacionados con conceptos como documentación (contabilidad primaria), unificación, estandarización y flujo de trabajo. La documentación es una forma de registrar bienes, obligaciones y transacciones comerciales con documentos contables. Ninguna operación puede reflejarse en la contabilidad sin la confirmación de sus documentos pertinentes. El registro correcto y oportuno de todas las transacciones comerciales con documentos es la etapa inicial de la contabilidad. La unificación de documentos es el desarrollo de formularios estándar de documentos para su uso en la ejecución de operaciones homogéneas en varias organizaciones, independientemente de la forma de propiedad y afiliación departamental. Las formas unificadas de documentación primaria son aprobadas por resoluciones del Comité Estatal de Estadística de Rusia. La estandarización es el establecimiento de los mismos tamaños (estándar) de formularios del mismo tipo de documentos, que permiten un uso más eficiente del papel al imprimir documentos, reducir su desperdicio. Además, la estandarización facilita el procesamiento contable de documentos, incluso con la ayuda de una computadora, y el almacenamiento de documentos en un archivo. El flujo de documentos es la ruta que toma un documento desde el momento en que se redacta hasta que se archiva. En cada organización, el flujo de documentos es desarrollado por el contador jefe y aprobado por el jefe de la organización. La falta de flujo de trabajo o su organización confusa conduce al descuido de la contabilidad y varios abusos. 5.2. Inventario Para garantizar la confiabilidad de los datos contables y los estados financieros, las organizaciones deben realizar un inventario de bienes y pasivos, durante el cual se verifica y documenta su presencia, condición y evaluación. El procedimiento para realizar un inventario (el número de inventarios en el año del informe, sus fechas, la lista de bienes y pasivos verificados durante cada uno de ellos, etc.) lo determina el jefe de la organización, con la excepción de los siguientes casos cuando se requiere un inventario: ▪ en la transferencia de propiedad para alquiler, rescate, venta, así como durante la transformación de una empresa unitaria estatal o municipal; ▪ antes de preparar los estados financieros anuales; ▪ cuando se revelan hechos de robo, abuso o daño a la propiedad; ▪ en caso de desastre natural, incendio u otras situaciones de emergencia causadas por condiciones extremas; ▪ durante la reorganización o liquidación de una organización. Por integridad de la cobertura, los inventarios se dividen en continuos y selectivos, según la naturaleza de la conducta, en obligatorios y opcionales (ver también 15.6). 5.3. cuentas contables Una cuenta contable es una forma especial de agrupación, reflejo actual y control de cambios en objetos contables homogéneos individuales. La partitura es una tabla de dos lados: el lado izquierdo es Débito, Correcto - Crédito. Estos términos comenzaron a utilizarse durante el surgimiento de la contabilidad en los países de Europa occidental. En aquella época, la contabilidad cubría únicamente las transacciones comerciales y crediticias, y estas palabras se utilizaban para denotar las relaciones de liquidación entre comerciantes y banqueros. Posteriormente, se convirtieron en términos contables. Dependiendo del contenido, las cuentas contables se dividen en: ▪ activo: diseñado para registrar la propiedad por disponibilidad, composición y ubicación; ▪ pasivo: refleja la contabilidad de la propiedad según las fuentes de su formación. Cuenta activa

En las cuentas activas, el saldo solo puede ser deudor o ausente. cuenta pasiva

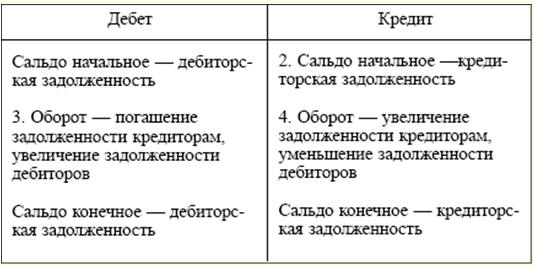

En las cuentas pasivas, el saldo puede ser solo acreedor o ausente. Además de las cuentas activas y pasivas, las cuentas activo-pasivas se utilizan en la práctica contable. Tienen características de ambas cuentas. Las cuentas activo-pasivo se utilizan, por regla general, para dar cuenta de cualquier cálculo. Las cuentas activas-pasivas pueden tener saldos deudores y acreedores. Un grupo especial de cuentas fuera de balance está diseñado para registrar valores que no pertenecen a la organización o requieren un control especial. Dichos objetos pueden incluir activos fijos en poder de la organización en los términos del contrato de arrendamiento actual; artículos de inventario en custodia; formularios de informes estrictos, etc. La estructura de las cuentas fuera de balance no difiere de la estructura de las cuentas de balance. Cuenta activa-pasiva

5.4. doble entrada Por su naturaleza económica, cualquier transacción comercial se caracteriza necesariamente por la dualidad y la reciprocidad. Para preservar estas propiedades y controlar los registros de transacciones comerciales en las cuentas en contabilidad, se utiliza el método de partida doble. Una entrada doble es un registro, como resultado de lo cual cada transacción comercial se refleja dos veces en las cuentas contables: en el débito de una cuenta y en el crédito de otra cuenta interconectada con ella. Relacionados con el método de partida doble se encuentran conceptos como "correspondencia de cuentas" y "asiento contable". La correspondencia de cuentas es la relación entre cuentas que se da con el método de partida doble. El asiento contable es el registro de la correspondencia de cuentas, cuando simultáneamente se hace un asiento en el débito y crédito de cuentas por el monto de la transacción comercial. Los asientos contables pueden ser simples o complejos. Un asiento contable simple es la interacción de dos cuentas. Asiento contable complejo: la interacción de tres o más cuentas. 5.5. Grado La valoración es una expresión monetaria del valor de un objeto en la contabilidad, es decir, la cantidad en la que se reconoce un objeto en la contabilidad y la presentación de informes. Se destaca una valoración de las obligaciones, ingresos y gastos de la organización, así como de los medios de producción e inventarios. Las cuentas por cobrar, por regla general, se estiman sobre la base de las condiciones establecidas por el acuerdo entre la organización y el deudor. Los mismos principios se aplican a la evaluación de los ingresos de la organización. Las cuentas por pagar se evalúan con base en las condiciones de ocurrencia. Los gastos se reconocen contablemente en importes reales. La propiedad adquirida se valora dependiendo de la fuente de la adquisición. La valoración de los bienes adquiridos a cambio de una retribución se realiza sumando los costes reales incurridos para su compra; propiedad recibida sin cargo - al valor de mercado en la fecha de publicación; propiedad producida por la propia organización, al costo de su fabricación. La composición de los costos realmente incurridos incluye, en particular, los costos de adquisición del objeto mismo; comisiones (costo de servicios) pagadas a organizaciones de abastecimiento, comercio exterior y otras; derechos de aduana y otros pagos; gastos de transporte, almacenamiento y entrega realizados por terceros. El uso de otros métodos de valoración, incluso a modo de reserva, está permitido en los casos previstos por la legislación de la Federación Rusa, así como por las regulaciones del Ministerio de Finanzas de Rusia y los organismos a los que se les otorga el derecho de regular la contabilidad. por las leyes federales. 5.6. Cálculo El costeo es el resultado de calcular en términos monetarios el valor de los objetos contables individuales y, al mismo tiempo, un método para su evaluación. Se entiende por objeto de cálculo el objeto de la contabilidad, cuyo costo es necesario para las necesidades de gestión de la organización y es de interés para otros usuarios de la información contable. Todos los procesos de las actividades de la organización están sujetos a cálculo. En el proceso de adquisición de los medios de producción, se determina el costo de los objetos individuales de activos no corrientes. En el proceso de adquisición de inventarios, se revela su costo y el costo del proceso de adquisición en su conjunto. En el proceso de producción, el costo de producción de varios tipos de productos se determina mediante el cálculo de costos. En el proceso de venta, se calcula el costo total de los bienes vendidos y el producto de la misma. Por lo tanto, el cálculo de costos califica como un elemento del método contable y actúa como una adición necesaria a la evaluación. 5.7. Estados financieros La composición, el procedimiento para el registro y la presentación de los estados financieros están regulados por PBU 4/99 "Estados contables de organizaciones" (aprobado por orden del Ministerio de Finanzas de Rusia con fecha 06.07.1999 No. 43n). Los estados financieros son un sistema de indicadores que reflejan la propiedad y la posición financiera de una organización a la fecha del informe, así como los resultados financieros de sus actividades durante un período determinado. Los estados financieros de la organización deben incluir indicadores de desempeño de todas sus sucursales, oficinas de representación y otras divisiones. Los estados financieros incluyen: ▪ balance (formulario nº 1); ▪ estado de pérdidas y ganancias (formulario nº 2); ▪ explicaciones del balance y de la cuenta de pérdidas y ganancias; ▪ informe de auditoría (si, según la ley, la presentación de informes está sujeta a una auditoría obligatoria). Las organizaciones deben preparar estados financieros para el mes, trimestre y año en base devengado desde el comienzo del año. Al mismo tiempo, los informes mensuales y trimestrales son intermedios. El año de informe para las organizaciones es el período del 1 de enero al 31 de diciembre inclusive. Para las organizaciones de nueva creación, el primer año de informe es el período desde la fecha de su registro estatal hasta el 31 de diciembre, inclusive, y para las organizaciones establecidas después del 1 de octubre, hasta el 31 de diciembre del año siguiente, inclusive. Para la preparación de los estados financieros, la fecha de presentación es el último día natural del período sobre el que se informa, inclusive. El informe anual incluye: ▪ balance (formulario nº 1); ▪ estado de pérdidas y ganancias (formulario nº 2); ▪ explicaciones del balance y de la cuenta de pérdidas y ganancias; ▪ la parte final del informe del auditor. Las pequeñas empresas tienen derecho a no presentar explicaciones sobre el balance general y el estado de resultados como parte del informe anual. Los estados financieros trimestrales incluyen: ▪ balance (formulario nº 1); ▪ estado de pérdidas y ganancias (formulario nº 2). (Ver también 27.1 “Requisitos para la preparación de los estados financieros”, 27.2 “Composición y contenido de los estados financieros, 27.4 “Significado y funciones de la cuenta de resultados”, 27.5 “Estados financieros consolidados”). 5.8. Hoja de balance El procedimiento de compilación y los requisitos para el balance están fijados por PBU 4/99 y Orden del Ministerio de Finanzas de Rusia del 22.07.03 de julio de 67 No. XNUMXn "Sobre formas de estados contables de organizaciones". El balance es un resumen de los saldos de cierre de todas las cuentas. De forma generalizada, es una tabla de dos lados: el lado izquierdo se llama Activo, el lado derecho se llama Pasivo. En el Activo del saldo, se recopila información sobre el valor de los activos (propiedad) de la organización, en el Pasivo, sobre las fuentes de formación de esta propiedad. El total del Activo es igual al total del Pasivo. (Esta igualdad se suele denominar ecuación de equilibrio general). El resultado del balance se denomina moneda del balance. En el balance actual, hay dos secciones en el Activo y tres en el Pasivo. Cada sección consta de artículos. Cada artículo tiene un número de serie y contiene información sobre uno o más objetos contables. Hay varios tipos de equilibrio: ▪ saldo de presentación de informes - a la fecha de presentación de informes; ▪ saldo inicial: información sobre los fondos y fuentes de la organización al comienzo de sus actividades; ▪ balance de liquidación: elaborado tras la liquidación de una organización; ▪ balance de separación: elaborado al dividir una organización; ▪ balance de fusión: compilado durante una fusión de organizaciones. (Véase también 27.3 Significado y Funciones del Balance). Tema 6. CLASIFICACIÓN DE CUENTAS La clasificación de las cuentas contables es su agrupación sobre la base de la homogeneidad del contenido económico de los indicadores de propiedad, pasivos y transacciones comerciales reflejados en ellas. Las cuentas contables se pueden clasificar: ▪ 1) por saldo (activo, pasivo, activo-pasivo, fuera de balance) (ver 5.3 "Cuentas"); ▪ 2) de acuerdo con el propósito y el procedimiento para llevar registros: ▪ tangible o patentado: se utiliza para el control y la contabilidad de activos fijos, activos intangibles, activos materiales: 01 “Activos fijos”, 07 “Equipos para instalación”, 10 “Materiales”, etc. Cuentas estrictamente activas; ▪ efectivo: destinado a contabilizar transacciones con fondos: 50 “Efectivo”, 51 “Cuentas de liquidación”. Cuentas activas; ▪ acciones: diseñadas para contabilizar fuentes de fondos estables y de largo plazo: 80 “Capital autorizado”, 82 “Capital de reserva”, 83 “Capital adicional”. Cuentas estrictamente pasivas; ▪ contractual (regulatorio): destinado a regular la evaluación de un objeto. Abiertas además de las principales cuentas de propiedad para ajustar la valoración de un objeto: 02 “Depreciación de activos fijos”, 05 “Depreciación de activos intangibles”; ▪ recolección y distribución: se utilizan para contabilizar gastos que, en el momento de su ocurrencia, no pueden atribuirse inmediatamente a productos específicos producidos o vendidos. Al final del mes, estos gastos se atribuyen a un tipo específico de producto de acuerdo con la metodología aceptada (25 “Gastos generales de producción”, 26 “Gastos generales de negocio”). Estas cuentas no tienen saldo y no se reflejan en el balance de la empresa; ▪ costeo: destinado a reflejar los costos de producción, que se tienen en cuenta al preparar los cálculos de costos para determinar el costo real de tipos específicos de productos (obras, servicios): 20 “Producción principal”, 23 “Producción auxiliar”, 44 “Gastos de ventas ”. Cuentas estrictamente activas; ▪ préstamo o crédito, destinado a contabilizar préstamos bancarios: 66 “Préstamos y empréstitos a corto plazo”, 67 “Préstamos y empréstitos a largo plazo”. Cuentas estrictamente pasivas; ▪ presupuesto y distribución: destinado a dividir los gastos entre períodos de informe (presupuesto): 96 “Reservas para gastos futuros”, 97 “Gastos futuros”, 98 “Ingresos futuros”; ▪ resultado operativo: diseñado para recopilar información sobre los ingresos y gastos de la organización y determinar el resultado financiero: 90 "Ventas", 91 "Otros ingresos y gastos", 99 "Ganancias y pérdidas". Cuentas activas-pasivas; ▪ 3) según el nivel de detalle de los indicadores: ▪ sintéticas (cuentas de primer orden): contienen indicadores generalizados sobre propiedades, pasivos y transacciones para grupos económicamente homogéneos. La contabilidad se lleva a cabo únicamente en términos monetarios y da una descripción general del objeto; ▪ subcuentas (cuentas de segundo orden): son intermedias entre las cuentas sintéticas y analíticas. Diseñado para agrupaciones adicionales de cuentas analíticas dentro de una cuenta sintética determinada. En consecuencia, varias cuentas analíticas forman una subcuenta y varias subcuentas forman una cuenta sintética; ▪ analíticas (cuentas de tercer orden): detallan el contenido de las cuentas sintéticas para tipos individuales de propiedades y transacciones. La contabilidad se organiza tanto en medidas monetarias como naturales y laborales. Tema 7. PRINCIPIOS GENERALES DE LA CONTABILIDAD DE LOS PROCESOS EMPRESARIALES Las organizaciones realizan una variedad de transacciones comerciales que conforman el contenido de los principales procesos comerciales. Son los procesos económicos los que son para la organización los objetos que componen la actividad económica. Hay tres procesos comerciales principales en una organización: ▪ adquisición de artículos de inventario; ▪ producción de productos (realización de trabajos, prestación de servicios); ▪ venta de productos (realización de trabajos, prestación de servicios). Principios básicos de contabilidad para el proceso de adquisición de artículos de inventario.. Este proceso es un complejo de operaciones comerciales para proporcionar a la organización materias primas, suministros, combustible, energía y otros elementos y medios de trabajo necesarios para la producción de productos (ejecución del trabajo, prestación de servicios). Durante este proceso se adquieren tanto bienes duraderos como desechables. Al comprar inventarios, la organización paga al proveedor su costo a precios de compra, y también asume los costos adicionales asociados con el suministro (por transporte y descarga, por entrega desde la estación de tren, desde el aeropuerto o desde el muelle hasta el almacén de la organización ). Todos estos costos se denominan "costos de almacenamiento y entrega". Por lo tanto, el costo real de adquirir (adquisición) existencias consiste en el costo a precios de adquisición (adquisición) y los costos de adquisición y entrega de estos valores a la organización. Las principales cuentas contables utilizadas en el proceso de adquisiciones: 10 “Materiales”, 51 “Cuentas de liquidación”, 60 “Liquidaciones con proveedores y contratistas”. El comprador, habiendo recibido del proveedor una factura por los materiales que se le envían, la acepta (da su consentimiento para el pago) o se niega a aceptarla. Con base en la aceptación de la cuenta en la contabilidad de la organización, se realiza un asiento contable en el débito de la cuenta 10 y el crédito de la cuenta 60 por el costo de los materiales a precios de compra. ejemplo 1

En el débito de la cuenta 10, además del costo de compra de los materiales, se tienen en cuenta los costos adicionales asociados con su entrega, descarga y apilamiento. Sumando el costo de los materiales a precios de compra y costos adicionales, calculamos el costo real de los artículos de inventario comprados (ejemplo 1). Así, a pesar de que el precio de compra de los materiales es de 756 000 rublos, el costo real del objeto adquirido fue de 812 000 rublos. Las tareas de contabilidad para el proceso de adquisición (adquisición) de recursos: ▪ documentación y registro oportuno de la recepción de materiales, activos fijos y activos intangibles; ▪ cálculo confiable del costo inicial de los activos fijos, activos intangibles y el costo real de los materiales adquiridos; ▪ pago oportuno de deudas con proveedores y contratistas. Principios básicos de contabilidad del proceso de producción.. Este proceso es el proceso en el que los trabajadores influyen en los objetos de trabajo con los medios de trabajo para obtener productos terminados. El trabajo humano, los objetos y los medios de trabajo participan en la esfera de la producción. Como resultado, la organización genera los costos correspondientes: salarios a los empleados; el costo de los elementos gastados en la fabricación de productos, etc. Además, la organización tiene costos generales (mantenimiento de maquinaria y equipo, costo de reparación de activos fijos para fines de producción, etc.) y gastos comerciales generales (administrativos y gerenciales, gastos por pago de servicios de información y auditoría, etc.). Todos estos costos se suman al costo de los productos fabricados, el trabajo realizado o los servicios prestados. Para contabilizar los costos de producción y calcular el costo de los productos fabricados, se utiliza la cuenta principal 20 "Producción principal". El débito de esta cuenta recoge todos los costos que, de acuerdo con la ley aplicable, están incluidos en el costo de los productos (obras, servicios) (ejemplo 2). De acuerdo con el débito de la cuenta 20, puede haber un saldo que muestre el saldo del trabajo en curso al comienzo o al final del período del informe. El crédito de la cuenta refleja el costo de producción del procesamiento terminado de productos, trabajos realizados o servicios prestados (ejemplo 3). ejemplo 2

ejemplo 3

Las tareas de contabilidad para el proceso de producción:

Fundamentos de la contabilidad para el proceso de implementación.. El ámbito de las ventas es un conjunto de operaciones comerciales relacionadas con la comercialización y venta de productos (ejecución de trabajos, prestación de servicios), activos fijos y otros activos, así como la determinación de resultados financieros (pérdidas o ganancias). Al contabilizar las transacciones relacionadas con la venta y determinación del resultado financiero, se utilizan las siguientes cuentas: 43 "Productos terminados", 90 "Ventas", 91 "Otros ingresos y gastos", 99 "Ganancias y pérdidas". La organización también puede incurrir en costes de venta adicionales: embalaje, transporte, comisiones, costes de publicidad, etc. Estos costes se denominan comerciales (no productivos) y se contabilizan por separado en la cuenta 44 "Costos de venta". La cuenta contable principal en la que la organización mantiene registros del proceso de venta de productos terminados (ejecución del trabajo, prestación de servicios) es la cuenta 90 "Ventas". En esta cuenta, el resultado financiero de la venta de productos (ejecución de trabajo, prestación de servicios) se revela como la diferencia entre el costo de la venta y el costo total. La peculiaridad de la cuenta 90 es que en ella se expresan las mismas transacciones comerciales en dos estimaciones: al costo (gastos) ya precios de venta (ingresos). La comparación de estas dos estimaciones y le permite identificar el resultado financiero.

El resultado financiero calculado de la venta de productos (ejecución del trabajo, prestación de servicios) está sujeto a la cancelación obligatoria al final del mes en la cuenta 99 "Ganancias y pérdidas". Por lo tanto, el saldo en la cuenta 90 "Ventas" no permanece. Se utiliza un principio de operación similar cuando se realizan asientos contables en la cuenta 91 "Otros ingresos y gastos". Las tareas de contabilidad para el proceso de implementación:

Tema 8. CAMBIOS TÍPICOS EN EL BALANCE BAJO LA INFLUENCIA DE OPERACIONES COMERCIALES COMPLETAS Las transacciones comerciales que surgen en el curso de las actividades de la organización no violan la igualdad de los resultados del Activo y el Pasivo, mientras que las cantidades en el contexto de los artículos y secciones individuales del balance general pueden cambiar. Esto se explica por el hecho de que cada operación afecta a dos partidas del balance. A la vez, pueden estar en el Activo o en el Pasivo, o tanto en el Activo como en el Pasivo. Dependiendo de la naturaleza del cambio en los artículos, las transacciones comerciales se pueden dividir en cuatro grupos: ▪ El tipo 1 de transacciones comerciales muestra cambios en las partidas de Activo con una moneda de balance constante. ejemplo 1 Recibo de dinero de la cuenta corriente al cajero: ▪ Débito cuentas 50 "Caja registradora" Crédito cuentas 51 "Cuentas de liquidación". Traslado de materiales para necesidades de producción: ▪ Débito cuentas 20 "Producción primaria" Crédito cuentas 10 "Materiales". ▪ El tipo 2 se caracteriza por cambios en las partidas del Pasivo con una moneda de balance constante. ejemplo 2 Parte de las utilidades retenidas se destina a reponer el capital de reserva: ▪ Débito cuentas 84 "Utilidades retenidas (pérdida descubierta)" Crédito cuentas 82 "Reserva de capital". Impuesto sobre la renta personal cobrado: ▪ Débito cuentas 70 "Liquidaciones con personal por nómina" Crédito cuentas 68 "Cálculos sobre impuestos y tasas". ▪ El tipo 3 provoca cambios en las partidas de Activo y Pasivo, mientras que aumenta la moneda del balance. ejemplo 3 Cálculo de salarios para trabajadores de la producción principal: ▪ Débito cuentas 20 crédito cuentas 70. Préstamo bancario a corto plazo recibido: ▪ Débito cuentas 51 crédito cuentas 66 "Cálculos sobre créditos y préstamos a corto plazo". ▪ El tipo 4 provoca cambios en las partidas de Activo y Pasivo, mientras que la moneda del balance disminuye. ejemplo 4 Salarios pagados a los trabajadores: ▪ Débito cuentas 70 crédito cuentas 50. Préstamo bancario a corto plazo devuelto: ▪ Débito cuentas 66 crédito cuentas 51. Tema 9. REGISTROS CONTABLES Y FORMAS DE INFORMES CONTABLES Bajo la técnica contable se entiende el registro de información contable, realizado manualmente o con la ayuda de medios técnicos. Para ello se utilizan registros contables. Los registros están diseñados para sistematizar y acumular información contenida en documentos primarios para su reflejo en cuentas contables y estados financieros. La exactitud del reflejo de las transacciones comerciales en los registros contables está garantizada por las personas que los recopilaron y firmaron. El contenido de los registros de informes internos es un secreto comercial. Los registros contables reflejan todas las transacciones comerciales. Los registros se pueden llevar en libros especiales, en tarjetas separadas, en forma de textos mecanografiados. Los formularios de registro son desarrollados y recomendados por el Ministerio de Finanzas de Rusia; órganos a los que la legislación federal otorga el derecho de regular la contabilidad; autoridades ejecutivas, así como las propias organizaciones, con sujeción a los principios metodológicos generales de la contabilidad. Los registros contables son tablas de una forma especial diseñadas para registrar transacciones comerciales. Se diferencian en: ▪ Clasificación de registros contables por apariencia.. ▪ Libros de contabilidad: tablas contables encuadernadas con gráficos especiales. Se utilizan para la contabilidad en los sitios de producción (talleres, almacenes, brigadas). Todas las páginas están numeradas, el número de páginas y la firma del jefe de contabilidad se indican al final del libro. Los más comunes: Libro mayor y Libro mayor de inventario. ▪ Tarjetas: hojas de papel o cartón separadas de un tamaño estándar pequeño, alineadas para las necesidades contables. Debe guardarse en un archivador. Las tarjetas se distribuyen en secciones y se les colocan carteles especiales. Cada archivo de tarjetas está asignado a un contador que es responsable de la seguridad de las tarjetas y de la exactitud de los asientos realizados. ▪ Hojas gratuitas (estados de cuenta, diarios de pedidos, tipografías): a diferencia de las tarjetas, se almacenan en carpetas de registro. Clasificación por naturaleza de grabación.. ▪ Registros cronológicos: utilizados para registrar todos los documentos en el orden en que fueron recibidos, pero sin distribuirlos entre cuentas. El registro cronológico se realiza en diarios o registros de registro especiales (Libro de caja, Registro de entrada de mercancías, inventario de tarjetas para contabilidad de activos fijos). Su finalidad es garantizar el control sobre la seguridad de los documentos recibidos por el departamento de contabilidad y la exactitud del registro. Para realizar consultas se utiliza el registro cronológico. ▪ Registros sistemáticos: mantenidos para agrupar registros contables en cuentas sintéticas y analíticas (el departamento de contabilidad mantiene el libro mayor mediante un formulario de orden conmemorativa de contabilidad para agrupar transacciones en cuentas sintéticas). ▪ Registros combinados: combinan registros cronológicos y sintéticos (la mayoría de los diarios de pedidos, el libro "Diario principal"). Clasificación por volumen de información. Registros sintéticos: abiertos para el mantenimiento de cuentas sintéticas (sin texto explicativo, indicando solo la fecha, numeración y contabilización). Rara vez se da un texto breve (registro de documentos contables). Registros analíticos - sirven para reflejar los indicadores de las cuentas analíticas y controlar la presencia y movimiento de cada tipo de valor. Clasificación por estructura. Registros unidireccionales: varias tarjetas para contabilizar valores materiales, liquidaciones, combinan columnas separadas de entradas de débito y crédito. La contabilidad se lleva en una hoja en contadores monetarios, naturales o ambos simultáneamente. Formulario de registro unidireccional. Registros bilaterales: utilizados en la contabilidad. La cuenta se abre en una página ampliada, la izquierda es Débito, la derecha es Crédito. Se utiliza sólo para la contabilidad manual. Formulario de registro de doble cara. ▪ Registros multigráficos: reflejan indicadores adicionales dentro de la cuenta analítica. En particular, la contabilidad del movimiento de materiales se refleja para la organización en su conjunto, así como en el contexto de las personas, departamentos y partidas de costos materialmente responsables. ▪ Los registros lineales son un tipo de registros poligráficos. Aquí, cada cuenta analítica se refleja en una sola línea, lo que permite dividir la cuenta sintética en un número ilimitado de cuentas analíticas. ▪ Registros de ajedrez: se utilizan para reflejar simultáneamente los montos en el débito de una cuenta y en el crédito de otra. Cada cantidad se escribe en la intersección de una fila y una columna. Tema 10. CORRECCIÓN DE ERRORES EN DOCUMENTOS Y REGISTROS CONTABLES En el mantenimiento de documentos y registros de blots, no se permiten borrados tanto en la parte digital como en la parte de texto. Al almacenar registros contables, deben protegerse contra correcciones no autorizadas. Hay varias formas de corregir asientos erróneos en la contabilidad. Método correctivo - consiste en tachar el texto o monto y escribir el texto o monto correcto sobre el tachado. El tachado se realiza con una línea para que sea posible leer el tachado. Se tacha todo el importe, incluso si se registra erróneamente un solo dígito. La corrección debe ser especificada y confirmada: en el documento - por las firmas de las personas que aprobaron el documento; en registros contables, por la firma de la persona que realizó la corrección. En los márgenes opuestos a la línea de la entrada corregida, se da una cláusula típica: "Creer en el corregido". El método correctivo se utiliza para corregir errores como resultado del cálculo incorrecto de los totales, así como en los casos de registro en el registro contable incorrecto que se indica en la transacción. Este método se utiliza si se encuentran errores en los registros del formulario de orden de diario antes de anotar los resultados, así como en los registros contables del formulario de orden de memoria antes de la presentación del balance. Después de que los totales se hayan transferido al Libro mayor, no se permiten correcciones. En este caso, el departamento de contabilidad redacta un certificado por el monto del error, cuyos datos se ingresan en el Libro mayor como una línea separada. Estos certificados se almacenan en los registros correspondientes. Método de contabilización adicional: se utiliza cuando el monto registrado en los registros es menor que el real: ▪ si la correspondencia de las cuentas se indica correctamente, pero en menor cantidad; ▪ si el costo real de producción es mayor que el costo estándar (planificado). Se realizan contabilizaciones por el importe faltante. ejemplo 1 Sobre la base de un extracto de la cuenta corriente, el cajero recibió 1000 rublos. Asiento contable preparado: Débito cuentas 50 "Caja registradora" Crédito cuentas 51 "Cuentas de liquidación" por un monto de 100 rublos. Entonces se necesita cableado adicional: Débito cuentas 50 "Caja registradora" Crédito cuentas 51 "Cuentas de liquidación" por un monto de 900 rublos. El método de "storno rojo" (o asiento negativo) - se utiliza para corregir asientos erróneos si se realizan por un monto elevado, o cuando se realiza una contabilización incorrecta. La corrección es que la entrada o entrada incorrecta se sobrescribe en rojo (o se resalta: "círculo"), luego la entrada se hace en color normal. Al calcular los totales, se resta la cantidad "roja". ejemplo 2 Considere el mismo caso que en el ejemplo anterior, pero con esta versión del cableado: Débito cuentas 51 "Cuentas de liquidación" Crédito cuentas 50 "Cajero" en la cantidad de 1000 rublos. La solución es escribir el cableado: Débito cuentas 51 "Cuentas de liquidación" Crédito cuentas 50 "Cajero" en la cantidad de 1000 rublos. en tinta roja, y luego se escribe el cableado correcto: Débito cuentas 50 "Caja registradora" Crédito cuentas 51 "Cuentas de liquidación" por un monto de 1000 rublos. Tema 11. FORMAS DE CONTABILIDAD Para registrar la información en la contabilidad en diferentes combinaciones se utilizan libros, tarjetas, revistas, etc., cuyos asientos se realizan en diferentes secuencias. Como resultado, se forman varias formas de contabilidad. La forma de contabilidad se entiende como un conjunto de registros contables que predeterminan la relación entre la contabilidad sintética y la analítica, la metodología y técnica para el registro de transacciones, la tecnología y organización del proceso contable. Las siguientes son las formas más comunes de contabilidad. "principal de la revista". Esta es una de las formas de contabilidad de libro y tarjeta, realizada en organizaciones con un pequeño volumen de producción, en instituciones individuales y algunas autoridades financieras. Un rasgo característico de este formulario es que los registros de registros cronológicos y sistemáticos se combinan en un registro: el "Revista principal". Los asientos de diario se escriben directamente a partir de documentos primarios o de documentos consolidados. Al registrarse, a cada publicación se le asigna un número y se le asigna una línea. Los saldos de cuenta sintéticos se transfieren al diario al comienzo del mes. Luego se registran las transacciones, se muestran los volúmenes de negocios y se calcula el saldo. Por lo tanto, las cuentas se cierran después de que el saldo se registre el primer día del mes siguiente. La contabilidad analítica se lleva en libros o en tarjetas. De acuerdo con la contabilidad analítica, se compila una hoja de facturación, que se compara con los datos contables sintéticos.

Se mantiene un formulario simple utilizando registros de propiedad. Se utilizan ocho declaraciones unificadas como registros contables: ▪ B1 (contabilización de activos fijos y cargos por depreciación); ▪ B2 (contabilización de inventarios, bienes, productos terminados e IVA pagado por valor); ▪ B3 (contabilización de los costos de producción); ▪ B4 (contabilidad de efectivo y fondos); ▪ B5 (contabilidad de liquidaciones y otras transacciones); ▪ B6 (contabilidad de ventas); ▪ B7 (contabilización de liquidaciones con proveedores); ▪ B8 (contabilidad de salarios). La contabilidad de las operaciones se completa después de un mes calculando los totales de la facturación. Los resultados se ingresan en la hoja de ajedrez - B9. El formulario de contabilidad de la orden conmemorativa obtuvo su nombre de la orden conmemorativa, que completa el procesamiento de los documentos primarios. Con esta forma de contabilidad, se elabora una orden memorial para cada transacción comercial (o grupo de transacciones combinadas en un documento consolidado). Un rasgo característico de este formulario es que los documentos recibidos por el departamento de contabilidad se acumulan y registran en los estados acumulativos. Se redacta un auto memorial para cada grupo de documentos. Todos los documentos relacionados con esta publicación, tanto principales como resumidos, se adjuntan a la misma. La orden indica el número, resumen de la operación, débito, crédito, monto. La contabilidad sintética se lleva a cabo en dos registros: ▪ diario de registro; ▪ Libro mayor. El diario se utiliza para registrar transacciones en orden cronológico. Luego, las órdenes conmemorativas se registran en el Libro mayor, que tiene un formulario de dos caras. La contabilidad analítica se lleva a cabo principalmente en tarjetas, las entradas en los registros contables analíticos se realizan directamente a partir de documentos primarios o consolidados adjuntos a la orden. El formulario de orden de diario obtuvo su nombre del registro principal: el orden de diario. Con esta forma de contabilidad, se utilizan dos registros principales: ▪ Para facilitar el trabajo de resumir y agrupar datos se utilizan tablas de desarrollo especiales. Las revistas de pedidos son hojas gratuitas construidas según el principio del ajedrez. Las entradas se realizan sobre la base de la recepción de documentos. Los diarios de pedidos se construyen sobre una base de crédito. Se pueden utilizar para una cuenta (orden de diario No. 1 - "Cajero", orden de diario No. 2 - "Cuenta de liquidación") o para varias cuentas (orden de diario No. 10 - "Costos de producción"). Además de los diarios de pedidos, se abren extractos. Se utilizan cuando los indicadores analíticos requeridos son difíciles de obtener directamente de los diarios de pedidos. Las transacciones en efectivo, las transacciones en liquidación y las cuentas de divisas se registran tanto en el débito como en el crédito. Los totales de los diarios de pedidos al final del mes se transfieren al libro mayor.

El libro mayor se abre durante un año. Se asignan una o dos hojas a cada cuenta. Con base en el Libro mayor y otros registros, se completan los formularios de informes. La forma automatizada (electrónica) surgió con el uso de la tecnología informática para el procesamiento de datos. Se han desarrollado programas especiales para cálculos contables y financieros que le permiten formar ciertos indicadores y realizar cálculos. El uso de una forma electrónica de contabilidad permite sin imprimir: