|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Notas de clase, hojas de trucos

Teoría de la contabilidad. Apuntes de clase: brevemente, los más importantes

Directorio / Notas de clase, hojas de trucos tabla de contenidos

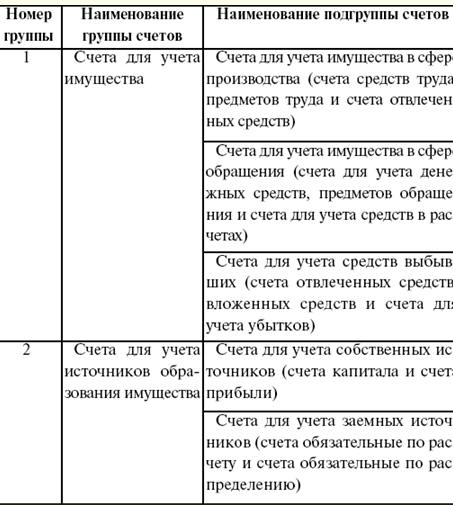

CONFERENCIA N° 1. La teoría de la contabilidad, su esencia y trascendencia en el sistema de gestión 1. El concepto y tipos de contabilidad. Indicadores utilizados en la contabilidad, funciones, objetos y tareas de la contabilidad. Бухгалтерский учет es un sistema ordenado para recolectar, registrar y resumir información en términos monetarios sobre los bienes, obligaciones de las organizaciones y su movimiento a través de la contabilidad continua, continua y documental de todas las transacciones comerciales. Vigilancia representa una idea general del fenómeno económico en curso. Измерение da una expresión cuantitativa al fenómeno económico en curso. Registrarse se realiza dentro del sistema establecido y facilita el proceso de memorización y estudio de los fenómenos económicos observados. Tipos de contabilidad: 1) Contabilidad de gestión es un tipo de tal contabilidad en la que se lleva a cabo la recopilación, el procesamiento y el suministro de información contable para las necesidades de gestión en la empresa. El propósito de la contabilidad de gestión es la formación de un sistema de información en la empresa. La tarea principal de la contabilidad de gestión es la preparación de información confiable y completa, que sirva como fuente para tomar las decisiones de gestión necesarias en las empresas en el proceso de gestión. La parte principal de dicha contabilidad es la contabilidad y el análisis de costos (el costo de producción). La contabilidad de gestión está estrechamente relacionada con el análisis de información preparada para la gestión de la organización (mejora del proceso tecnológico de producción, reducción óptima de costos, etc.). Esta información, por regla general, se utiliza en el proceso de toma de decisiones gerenciales en la planificación y previsión en la empresa (con fines de contabilidad financiera). Los datos contables de gestión de la organización son su secreto comercial y no deben ser divulgados por sus empleados; 2) contabilidad financiera - esta es información contable sobre los costos e ingresos de la empresa, sobre cuentas por cobrar y por pagar, sobre la compilación de propiedad, sobre fondos, etc.; 3) contabilidad tributaria - este es un tipo de contabilidad en el que se resume la información para determinar la base imponible de los impuestos en función de los datos de los documentos primarios agrupados de acuerdo con el procedimiento previsto por el Código Fiscal de la Federación Rusa (TC RF). El propósito de la contabilidad fiscal es garantizar la corrección y confiabilidad de la contabilidad de los acuerdos entre empresas y agencias gubernamentales. En el proceso de cálculo indicadores la actividad de la empresa es ampliamente utilizada medición de sus medios económicos con la ayuda de metros. contador de contabilidad es una unidad contable específica que mide y calcula los activos económicos y las operaciones en la empresa. La contabilidad empresarial implica principalmente la medición cuantitativa de los objetos contables. Para ello, se utilizan contadores contables: natural, laboral, monetario. metros naturales sirven para reflejar en la contabilidad los medios y procesos económicos en su especie, medida, masa. El uso de medidores naturales depende de las características de los objetos que se toman en cuenta, es decir, de sus propiedades físicas. Los objetos de contabilidad se pueden medir en unidades de masa (kilogramos, toneladas, etc.), por conteo (número de piezas, pares, etc.). Con la ayuda de la contabilidad natural, se realiza un seguimiento sistemático del estado de movimiento de determinados tipos de activos materiales (activos fijos, productos terminados, etc.) y se ejerce un control sobre su seguridad, así como sobre el volumen del proceso. de adquisición, producción y venta de productos. metros de mano de obra se utiliza para reflejar en la contabilidad la cantidad de tiempo de trabajo empleado, calculado en días hábiles, horas, minutos. Los medidores de mano de obra, en combinación con los medidores naturales, se utilizan para calcular la cantidad de salarios, identificar la productividad laboral, determinar los estándares de producción, etc. medidor de dinero ocupa un lugar central en la contabilidad y se utiliza para reflejar una variedad de fenómenos económicos y resumirlos en un solo valor monetario. Solo con la ayuda de un contador monetario se puede calcular el valor total de la propiedad heterogénea de una empresa (edificios, máquinas herramienta, materiales, etc.). El metro monetario se expresa en rublos y kopeks. Por medio de ellos se resumen los costos incurridos (gastos) de la empresa, previamente expresados en mano de obra y metros físicos. Un contador monetario es necesario, en particular, para calcular el costo de producción, determinar la ganancia o pérdida de una organización y reflejar los resultados de la actividad económica. Funciones, objetos y tareas de la contabilidad. funciones contabilidad: 1) control: garantiza el control sobre la seguridad, disponibilidad y movimiento de objetos de trabajo, medios de trabajo, fondos, sobre la corrección y puntualidad de los acuerdos con el estado y sus servicios. Con la ayuda de la contabilidad se realizan tres tipos de control: preliminar, actual y posterior; 2) función de información - es una de las funciones principales, ya que es una fuente de información para todos los departamentos de la empresa y organizaciones superiores. La información debe ser confiable, objetiva, oportuna y operativa; 3) garantizar la seguridad de la propiedad. El desempeño de esta función depende del sistema de contabilidad actual, de la disponibilidad de especialización, almacenes, que están equipados con equipos de organización; 4) función de retroalimentación: la contabilidad genera y transmite información de retroalimentación; 5) función analítica: con su ayuda, se revelan las deficiencias existentes, se describen y analizan formas de mejorar las actividades de la organización y sus principales servicios. Los objetos de la contabilidad son: 1) propiedad de la empresa: activos fijos, activos intangibles, etc.; 2) obligaciones de la empresa - liquidaciones, transacciones, etc.; 3) transacciones comerciales: transacciones relacionadas con las actividades de la empresa. Las principales tareas de la contabilidad: 1) cumplimiento oportuno y correcto de los cálculos y obligaciones necesarios; 2) control operativo sobre la corrección y confiabilidad de la información en los documentos contables; 3) reflejo oportuno de los datos contables en los registros contables. 2. Reseña histórica de las etapas más importantes en el desarrollo de la contabilidad Jean-Baptiste Demarchet (1874-1946) es un destacado científico francés que creó el conocido y popular escudo de armas de los contadores, que representa tres objetos (el sol, la balanza y la curva de Bernoulli) y el lema "Ciencia - conciencia - independencia"). Cada elemento significa algo diferente: 1) sol - iluminación de la actividad económica de la empresa mediante contabilidad; 2) balanzas: la importancia del equilibrio, su equilibrio; 3) Curva de Bernoulli - infinidad de contabilidad. Aproximadamente de la segunda mitad del siglo XK. en varios países comenzaron a formarse direcciones científicas, escuelas que están diseñadas para comprender y utilizar el oficio contable. escuela italiana. Esta escuela estuvo dominada por la interpretación jurídica de la contabilidad. Representantes de esta escuela son F. Villa, F. Marchi, G. Cerboni, G. Rossi y otros, quienes se inclinaron a creer que el contador toma en cuenta y controla las actividades del tendero, cajero, así como los derechos y obligaciones de las personas financieramente responsables (en ese momento se llamaban agentes), los derechos y obligaciones de las personas jurídicas y personas físicas con las que la organización realiza acuerdos (en ese momento se llamaban corresponsales), y no los valores de la organización. Por lo tanto, se encontró que el contador refleja no el efectivo en caja, ni los materiales en el almacén, etc., sino la responsabilidad del cajero, almacenista, etc. Cada cuenta era personalizada, es decir, siempre había algún responsable. detrás de él Al mismo tiempo, la partida doble estaba determinada por la regla de E. Degrange, que suena así: "Al que da se le acredita, al que recibe se le debita". Ya en el siglo XX. La cuestión de la implementación de una rama especial de la jurisprudencia, la ley contable, se ha planteado repetidamente, ya que un contador es, de alguna manera, un juez que aplica la ley estatal en el curso de su trabajo. "La contabilidad es el álgebra del derecho", dijo el destacado científico P. Garnier. Escuela francesa. Aquí la interpretación económica de la contabilidad jugó un papel significativo. Destacados representantes de esta escuela son J. Courcelles-Senel, E. Leauté, A. Guillebeau, J. B. Dumarchais y otros. Vieron el objetivo principal principalmente en el cálculo de la eficiencia de las actividades económicas de la organización, y no en el control directo sobre la seguridad de los valores de la organización, como lo hicieron muchos de sus colegas contadores italianos. Con ayuda de la metodología establecida, refleja el movimiento de capital fijo, todos los recursos, valores de la organización, y no sus derechos y obligaciones en la jurisprudencia. De esto se deduce otra explicación para el surgimiento de una partida doble: no hay entrada de fondos sin su gasto, así es como asumieron los representantes de esta escuela. Esta suposición fue apoyada por el representante de la escuela, J. Proudhon, quien argumentó que la contabilidad era una economía política. Tenía su propia opinión personal: la mayoría de los economistas son muy malos contadores que no saben nada, así como tampoco entienden el recibo y el gasto de fondos y la contabilidad. Colegio Aleman. Esta escuela otorgó gran importancia a las cuestiones de procedimiento, la estructura de los formularios de conteo, la secuencia de los registros contables. Los principales representantes de esta escuela fueron F. Gyugli, I. F. Sher, G. Niklish y otros Esta escuela proporciona una transición suave a la contabilidad de balance a contabilidad, y no al revés, como era típico de las escuelas italiana y francesa. Estas escuelas, como se mencionó anteriormente, argumentaban que el débito y crédito de cualquier cuenta contable son “campos cualitativamente homogéneos”, la escuela alemana, por su parte, argumentan que el valor del débito y crédito de la cuenta contable varía dependiendo de la cuenta misma. , ya sea pasiva o activa. Escuela Americana. Esta escuela asumía que la contabilidad es una herramienta para la gestión de personas, y que las personas, a su vez, gestionan una organización. Desde el lado de la psicología, la información contable es el único incentivo para los administradores, quienes están obligados a responder bien a este incentivo. Si esto no sucede, entonces la información no tiene valor para la contabilidad. El principal logro de los científicos estadounidenses (G. Emerson, C. Harrison, C. Clark, W. Paton, etc.) fue y es el diseño e implementación de técnicas metodológicas, a saber, "costo estándar", "costo directo" y "centros de responsabilidad. Al mismo tiempo, después de algún tiempo, se formó una rama de la contabilidad como contabilidad de gestión. Se puede concluir que cada una de estas escuelas aportó a la ciencia de la “Contabilidad” sus ideas específicas. En la vida contable de nuestro país aproximadamente en la primera mitad del siglo XIX. incluía ideas maravillosas que están siendo discutidas y mejoradas hasta el día de hoy. CONFERENCIA N° 2. Materia, método y principios de la contabilidad 1. Objeto y método de contabilidad Asunto la contabilidad es la actividad económica de una empresa o individuo, que se lleva a cabo con la ayuda de medios económicos: 1) activos fijos; 2) activos intangibles; 3) capital de trabajo; 4) efectivo; 5) fondos en liquidaciones; 6) medios abstractos. Activos fijos - estos son fondos que participan en la actividad económica de la empresa durante mucho tiempo, conservan su forma y se incluyen parcialmente en el costo de producción (en forma de depreciación). Activos intangibles - Son patentes, secretos comerciales, licencias, marcas, etc. Capital de trabajo se utilizan en el proceso de producción durante un tiempo breve (aproximadamente un ciclo de producción). Al mismo tiempo, cambian su forma esencial y, por regla general, se incluyen en el costo de producción con todo su costo. El capital de trabajo incluye materias primas, materiales, productos semiacabados comprados, electricidad, combustible, embalaje. Efectivo - este es dinero en la caja de la empresa, en liquidación y cuentas especiales en bancos. Fondos en asentamientos es una cuenta por cobrar. Medios abstractos - estos son los montos que se pagan en forma de impuestos y tasas, se forman a expensas de los fondos propios, así como con la ayuda de fuentes prestadas. método de contabilidad - estas son las técnicas, elementos por los cuales se lleva a cabo la contabilidad. Elementos y métodos de contabilidad: 1) cuentas; 2) doble entrada; 3) documentación; 4) inventario; 5) evaluación y cálculo; 6) balance; 7) informes. Cuenta es una herramienta para contabilizar, agrupar, codificar activos económicos y operaciones. Hay cuentas activas, pasivas y activas-pasivas en relación con el balance. Correspondencia de cuenta es una relación entre cuentas. doble entrada - este es un registro de transacciones comerciales en el débito de una y el crédito de otra cuenta. La codificación de transacciones comerciales usando doble entrada se llama asiento contable. La partida doble refleja cambios duales en la composición de la propiedad de la empresa y tiene los siguientes significados significativos: le da a la contabilidad un carácter sistémico, proporciona una relación entre las cuentas, da una idea del movimiento de los activos económicos, fuentes de su formación. (valor de la información), permite eliminar errores en las cuentas. Документация - este es un reflejo continuo y continuo de la actividad económica de la empresa en los documentos contables. Cada documento es una evidencia escrita del hecho de una transacción comercial. Los documentos tienen un nombre y los detalles obligatorios les dan fuerza legal. Inventario - esta es una verificación de la disponibilidad real de inventario, efectivo, obligaciones financieras en una fecha determinada. Evaluación - determinación del valor en términos monetarios. Costeo es la definición de costos de producción. Incluye elementos de costo. Hoja de balance - esta es una forma de generalizar fondos económicos, agrupando sus fuentes para una fecha determinada. El lado izquierdo es el activo del balance general, el lado derecho es el pasivo. Los totales del activo y del pasivo del balance deben corresponder entre sí, ya que no puede haber más activos económicos que sus fuentes. Informes- esto es un reflejo de todas las actividades económicas de la empresa en documentos para el período de informe (mes, trimestre, semestre o año). 2. Principios contables La contabilidad se basa en los siguientes principios: 1) principio de medida monetaria - en los informes contables, la información siempre debe expresarse en una sola unidad monetaria (en la moneda del país donde se encuentra la empresa); 2) principio de documentación obligatoria - un reflejo continuo, continuo, documentado y fiable de los objetos que se tienen en cuenta, que surgen de varias operaciones que se desarrollan simultáneamente en la organización. Estas operaciones, a su vez, reflejan la circulación constantemente renovada de todos los medios de organización y el continuo cambio de sus formas; 3) el principio de duplicidad o partida doble - se concluye de acuerdo con las fuentes de formación y sobre la base de la colocación con el cumplimiento de la igualdad en ambos grupos de contabilidad; 4) el principio de autonomía organizativa - para preservar la objetividad de la contabilidad, las cuentas contables que reflejan todas las transacciones comerciales de una organización se mantienen separadas de las cuentas destinadas directamente a la contabilidad de las personas asociadas con esta organización. La separación de las cuentas contables de la organización y sus propietarios (personas jurídicas) se considera el principio de la autonomía de la organización; 5) principio de operación - toda organización creada debe existir (función) y ser una producción permanente; 6) principio de costo - los activos se contabilizan al precio de adquisición, es decir, al costo. Es la base principal para contabilizar un activo en la contabilidad durante todo el tiempo de su existencia. Con base en estas reglas, los activos propios también se enumeran en el balance al precio principal (precio de adquisición), e independientemente del período de su estadía en la empresa, no se revalorizan y los productos de nueva creación se valoran al costo vigente. de costas en el momento de su liberación; 7) principio del período contable: la contabilidad se lleva a cabo de acuerdo con períodos contables, que se consideran períodos de calendario; 8) el principio de conservadurismo (precaución) - Sin duda, los líderes de la empresa siempre quieren presentar los asuntos de producción de la mejor manera posible. Pero esto no siempre es consistente con la realidad. La recepción preliminar de ingresos durante el período del informe no se puede contar contra los ingresos que ya posee la empresa si la ejecución final de la operación cae fuera del período del informe. Se atribuyen mejor a los ingresos diferidos. Si la empresa ha incurrido en gastos, y la finalidad de la operación no está documentada (quizás estos costos serán devueltos), entonces deben incluirse en gastos diferidos para no distorsionar las cifras de ganancias reales. Esto significa que al obtener ganancias o gastos, debe tener pruebas sólidas de su legitimidad. De ello se deduce que el principio del conservadurismo tiene dos caras: a) los ingresos se reconocen sólo cuando existe certeza razonable; b) se reconoce un gasto tan pronto como surge una oportunidad razonable; 9) principio de implementación - determina el monto de los ingresos a ser reconocidos de una venta particular en ese período. Dado que los bienes pueden venderse a un precio superior e inferior a su costo, en cuotas y antes del pago, el monto de la venta debe ajustarse por el monto estimado de las deudas incobrables; 10). principio de vinculación - indica lo siguiente: si un evento afecta tanto los ingresos como los gastos, entonces el impacto en cada uno de ellos debe reconocerse en un período contable. Los costos de producción se incluyen en el costo de producción del período sobre el que se informa al que se refieren, independientemente del momento del pago, y la utilidad se determina como la diferencia entre los ingresos por ventas y los costos de producción. De lo anterior se desprende que los costos de producción deben incluirse en el precio de costo en el período en que se determina el producto de las ventas; 11). principio de secuencia - las empresas pueden elegir independientemente el método de contabilidad, pero sujeto a la condición de que se siga durante un tiempo suficientemente largo (al menos un año), hasta que haya razones suficientes para cambiarlo. De lo contrario, se generará una situación de inconmensurabilidad de los indicadores; 12). principio de materialidad - establece que los eventos menores pueden ser ignorados, pero toda la información importante debe ser divulgada en su totalidad. CONFERENCIA N° 3. Política contable de la organización. Fundadores y accionistas 1. El concepto general de la política contable de la organización. Política contable de la organización (UPO) es un conjunto de métodos contables (observación primaria, mediciones de costos, agrupación de resultados, generalización de hechos). La política contable de la organización establece: 1) plan de cuentas; 2) formas no estándar de documentación primaria (si las hay); 3) el procedimiento para realizar un inventario; 4) métodos para evaluar activos y pasivos; 5) reglas de flujo de documentos; 6) tecnología de procesamiento de la información; 7) el procedimiento para el seguimiento de las transacciones comerciales. Los principales requisitos de la política contable son: 1) integridad de la reflexión de los hechos; 2) discrecionalidad en adquisiciones e inversiones; 3) prioridad del contenido sobre la forma; 4) consistencia de la contabilidad sintética y analítica; 5) racionalidad de la contabilidad. La información contable y su significado. La naturaleza de la información, el proceso de su recopilación, procesamiento y uso es un asunto interno de cada organización. Desde la adopción del nuevo plan de cuentas, se ha mejorado la contabilidad. Al mismo tiempo, la contabilidad se acerca al sistema de la práctica internacional. La información debe ser comprensible, reflejar la esencia del problema sin una percepción ambigua y un detalle excesivo. Otra característica cualitativa es la relevancia (relevancia), es decir, el impacto de la información en las decisiones económicas de una empresa. La información es la base para la previsión y proporciona las funciones básicas de gestión (management). Planificación operativa en la empresa. La planificación financiera operativa, a diferencia de la preparación de un plan financiero, incluye el desarrollo y compilación de dos documentos: 1) calendario de pagos; 2) el plan de caja de la empresa. El calendario de pagos permite comparar los ingresos y gastos de un determinado período de tiempo (de un mes, de una década, de cinco días, a diferencia del plan financiero, que se elabora para un año, desglosado por trimestres). Las bases para la elaboración del calendario de pagos son: 1) datos sobre el saldo de ingresos y gastos de la empresa; 2) datos planificados sobre la producción y venta de productos; 3) planes logísticos; 4) planes para la colocación de fondos y pasivos prestados. El calendario de pagos consta de dos secciones: 1) ingresos brutos y recibos de efectivo; 2) gastos brutos y deducciones de fondos. В rentable parte del calendario de pago, la principal fuente son los ingresos por la venta de productos (el monto de los ingresos se determina en función del cronograma de envío de productos y el trabajo entregado). Los ingresos incluyen ingresos por alquileres y préstamos bancarios. В reemplazable las partes reflejan todos los tipos de pagos previstos para el período de pago. Son pagos a proveedores de acuerdo con los contratos celebrados y todos los gastos relacionados con la remuneración de la mano de obra con base en el fondo salarial estipulado, planificado, pero ajustado por el porcentaje de implementación del programa de producción. En el calendario de pagos, los costos laborales se contabilizan en los períodos correspondientes, de acuerdo con el cronograma de pago de salarios: 1) gastos relacionados con deducciones a fondos extrapresupuestarios; 2) todo tipo de pagos al presupuesto estrictamente de acuerdo con los términos de su pago; 3) reembolso de préstamos en estricta conformidad con los términos para los que fueron emitidos; 4) pago de intereses por el uso de préstamos. plan de efectivo empresarial se puede hacer por un mes o por períodos más cortos. Refleja las fuentes de recepción de fondos en la caja de la empresa y los costos y pagos de efectivo de la caja. Para estos gastos se elabora un apartado de referencia, en el que se calcula el fondo de nómina y se indican los plazos para el pago de los salarios. 2. Contabilización del patrimonio, formación de capital autorizado, liquidaciones con fundadores y accionistas sobre aportes al capital autorizado La formación del capital autorizado se lleva a cabo con el fin de crear una organización y su forma organizativa y jurídica. Las organizaciones se dividen en comerciales y no comerciales. Las empresas comerciales persiguen la obtención de beneficios como su actividad principal. En condiciones normales, cualquier organización comercial podrá comenzar a desarrollar sus actividades y ejecutar las tareas que se le asignen, si sus fundadores han aportado suficientes fondos al capital autorizado. Capital social es la principal fuente de formación de fondos propios y fondos de la organización y representa la cantidad de fondos invertidos inicialmente en la organización por sus propietarios o participantes en entidades comerciales. Por lo tanto, una empresa comercial es propiedad colectiva de varias personas físicas o jurídicas, los fundadores de esta empresa. El fondo estatutario de las organizaciones unitarias refleja el monto de los fondos aportados por el organismo estatal o municipal en el momento en que se puso en funcionamiento la empresa para llevar a cabo sus actividades. El fondo estatutario de las sociedades anónimas determina la cantidad mínima de propiedad de esta sociedad, que garantiza los intereses de sus acreedores. Cada fundador debe contribuir íntegramente al capital autorizado dentro del período especificado en los documentos constitutivos. En este caso, el valor de la aportación de cada fundador no debe ser inferior al valor nominal de su participación. Después del registro de una sociedad anónima, la deuda de los fundadores con la empresa se forma por el monto del capital autorizado registrado. Para contabilizar las liquidaciones sobre aportes al capital autorizado se utiliza la cuenta 75 “Liquidaciones con fundadores”, es activa-pasiva, sirve por un lado para contabilizar las liquidaciones con fundadores sobre aportes al capital autorizado (subcuenta 1 ), y por otra parte, para los cálculos contables sobre los ingresos devengados a la subcuenta de fundadores 2). Se hace la siguiente entrada por el monto del capital autorizado registrado: Débito de la cuenta 75 "Liquidaciones con fundadores", Abono de la cuenta 80 "Capital autorizado". El saldo es únicamente deudor, refleja el monto de la deuda sobre aportes al capital autorizado al inicio del mes. El volumen de negocios del préstamo muestra la cantidad de cuentas por cobrar reembolsadas depositadas en forma de efectivo o activos materiales. Hacer depósitos: Débito de la cuenta 51 "Cuenta de liquidación", Abono de la cuenta 75 "Liquidaciones con fundadores". Acreditar fondos de un fundador extranjero a la tasa: Débito de la cuenta 52 "Cuenta de divisas", Abono de la cuenta 75 "Liquidaciones con fundadores". Los acuerdos por el capital autorizado con los fundadores se llevan a cabo en el diario de pedidos No. 8. Los fundadores pueden ser ciudadanos rusos y extranjeros. El monto de la utilidad que queda después del pago del impuesto se denomina no distribuido. Por regla general, pasa a disposición de los propietarios de la empresa y se gasta a su disposición. Las utilidades retenidas se registran en la cuenta 84 “Utilidades retenidas”. La contabilidad analítica de esta cuenta se lleva a cabo de tal manera que garantice la formación de información sobre las áreas de uso de los fondos restantes. Lección N° 4. Contabilidad y partida doble 1. Tipos de cuentas, su estructura. En el proceso productivo se realizan diariamente una gran cantidad de transacciones comerciales que requieren de una reflexión actual, para lo cual se utilizan formularios contables especiales, los cuales se construyen sobre el principio de la homogeneidad económica. cuenta contable - la unidad principal de almacenamiento de información que, después de resumir toda la información contable, es necesaria para la toma de decisiones de gestión. cuentas contables - se trata de un método de reflexión interconectada corriente y de agrupación de los bienes según su composición y ubicación, según las fuentes de su formación, así como de las operaciones comerciales sobre terrenos cualitativamente homogéneos, expresados en metros monetarios, naturales y laborales. Para cada tipo de bienes, pasivos y transacciones se abren cuentas separadas con su nombre y número digital (cifrado), que corresponden a cada partida del balance, por ejemplo, 01 “Activo fijo”, 04 “Activo intangible”, 10 “Materiales ”, 20 “Producción principal”, 50 “Cajero”, 51 “Cuentas de liquidación” 52 “Cuentas en moneda”, 75 “Liquidaciones con fundadores”, 99 “Pérdidas y ganancias”, 80 “Capital autorizado”, etc. Cada cuenta es una tabla de dos lados: el lado izquierdo de la cuenta es un débito (del latín "debe"), el lado derecho es un crédito (del latín "cree"). Para algunas cuentas, un débito significa un aumento, un crédito significa una disminución, mientras que para otras, por el contrario, un débito significa una disminución y un crédito significa un aumento. Según el contenido, las cuentas contables se dividen en activas, pasivas y activas-pasivas. Las cuentas están activas en: 1) contenido económico: estas son las cuentas destinadas a contabilizar la propiedad por disponibilidad, composición y ubicación; 2) saldo: cuando las cuentas (partidas) se encuentran en la parte activa del saldo; 3) saldo (saldo): si las cuentas tienen un saldo deudor. Las cuentas se consideran pasivas para: 1) contenido económico: cuando las cuentas reflejan la contabilidad de la propiedad según las fuentes de su formación; 2) saldo: si las cuentas (partidas) están ubicadas en la parte pasiva del saldo; 3) saldos son aquellas cuentas que tienen saldo acreedor. Además de las cuentas activas y pasivas, en la práctica contable se utilizan cuentas activas-pasivas, que pueden tener un saldo deudor o acreedor al mismo tiempo. Si se muestra un saldo en una cuenta activa-pasiva, entonces es efectivo y muestra el resultado final de operaciones opuestas. Por ejemplo, en la cuenta 99 "Ganancias y pérdidas" se reflejan tanto las ganancias como las pérdidas, pero al final del mes se muestra el resultado financiero final: ganancia si el saldo es crédito) o pérdida (si el saldo es débito). En algunos casos, en cuentas activas-pasivas no se puede retirar el saldo efectivo; esto sucede cuando el saldo efectivo distorsiona las cifras contables. Por ejemplo, la cuenta 76 "Liquidaciones con diferentes deudores y acreedores" podría reemplazar dos cuentas: "Liquidaciones con deudores" - una cuenta activa y "Liquidaciones con acreedores" - una cuenta pasiva. La necesidad de tener en cuenta estos cálculos en una cuenta se explica por el cambio constante en las liquidaciones mutuas, el deudor puede convertirse en acreedor y viceversa, y no es recomendable dividir esta cuenta en dos cuentas separadas. Las transacciones comerciales de la contabilidad corriente se registran en las cuentas a medida que se acumulan. Cada operación se puede registrar por separado, pero si hay muchas operaciones homogéneas, entonces, sobre la base de documentos primarios, es legítimo reunirlas en estados acumulativos o grupales. Esto reducirá el número de entradas en las cuentas. La estructura de las cuentas activas y pasivas y el procedimiento para registrar transacciones en ellas se rigen por las siguientes reglas: 1) para cuentas activas. Al comienzo del período del informe, se abren cuentas que tienen saldos (saldo deudor inicial - SND). Los datos para la entrada en cuentas se toman de la parte activa del balance y se registran en el débito de las cuentas. Esta orden significa: abrir cuentas y registrar el saldo de apertura. El aumento y la recepción se reflejan en el débito, y la disminución, el gasto y la disposición, en el crédito de las cuentas. Al final del período del informe, se suman los totales de facturación de todas las cuentas: primero para el débito y luego para el crédito. En los resultados de la rotación en el débito de cuentas, no se incluye el monto del saldo inicial; esto incluye sólo los importes de las operaciones del período sobre el que se informa. El saldo deudor final (SKD) en las cuentas activas para el período de informe se determina de la siguiente manera: el volumen de negocios deudor total se suma al saldo deudor inicial (SND) y el volumen de negocios total del préstamo se resta (Ok). El saldo final puede ser deudor o cero: Сcd = CND + Ohд + Ohк. Así, para cuentas activas, débito significa aumento y crédito significa disminución; 2) para cuentas pasivas se abren cuentas en las que se registra el saldo inicial del préstamo. Se toma de la parte pasiva del saldo en el contexto de artículos para los que hay saldos. Los aumentos, cobros y recibos se reflejan en el crédito, y las disminuciones, gastos y enajenaciones se reflejan en el débito. Al final del período sobre el que se informa, se suman los totales de rotación de cada cuenta, primero para el crédito y luego para el débito. Los resultados de la rotación de préstamos no incluyen el saldo inicial, sino que solo se tienen en cuenta los montos de las transacciones que ocurren en el período del informe. El saldo final (Skp) se define de la siguiente manera: al saldo inicial (Snk) se le suma la facturación del préstamo (OK) y se le resta la facturación del débito (Od). El saldo final puede ser crédito o cero: Сkp = Cnk + Ohк - ACERCA DEд. Por lo tanto, para cuentas pasivas, débito significa disminución y crédito significa aumento. Comprender el contenido económico de las cuentas activas y pasivas es muy importante para dominar los métodos de reflejar las transacciones comerciales en las cuentas contables y monitorear su ejecución. Agrupación de los activos de una entidad económica por fuente de educación. Activos de una entidad económica es el capital de esta entidad. El capital es propio y atraído. El capital propio se divide en dos tipos: 1) creado en el curso de la actividad económica (adicional, reserva, fondos de la empresa, utilidades retenidas, reservas de gastos y pagos futuros, financiamiento e ingresos específicos). Capital adicional se forma por la aportación adicional de fondos por parte de los propietarios en exceso del capital registrado autorizado, cambios en el valor de los activos, por su recepción gratuita. Fondo de reserva (capital) se forma a partir de la utilidad de la empresa y se utiliza para cubrir pérdidas resultantes de emergencias, para pagar ingresos y dividendos en caso de utilidad insuficiente. Fondos empresariales: los fondos de acumulación y los fondos de consumo se crean a partir de las ganancias de la empresa para incentivos (bonificaciones a los empleados) y para actividades de programas sociales. Reservas para gastos y pagos futuros se crean con el fin de incluir equitativamente en los gastos del período que se informa los costos de pago de vacaciones, la reparación de activos fijos y el pago de bonos por antigüedad. Financiamiento y recibos específicos - estos son fondos del estado y otras organizaciones utilizados para cubrir gastos específicos; 2) creado con el fin de invertir los propietarios de la empresa (capital autorizado). El capital recaudado también se divide en dos tipos: 1) largo plazo (créditos, préstamos); 2) corto plazo (cuentas por pagar, ingresos diferidos). 2. Partida doble, su objeto Toda transacción comercial se caracteriza necesariamente por la dualidad y la reciprocidad. Para preservar estas propiedades y controlar los registros de transacciones comerciales en las cuentas en contabilidad, se utiliza el método de partida doble. doble entrada es un registro, como resultado de lo cual cada transacción comercial se refleja en las cuentas contables dos veces: en el débito de una cuenta y simultáneamente en el crédito de otra cuenta interconectada con ella por la misma cantidad. Método de entrada doble determina la existencia de conceptos tales como correspondencia de cuentas y asientos contables. Correspondencia de cuenta - esta es la relación entre cuentas que ocurre con el método de partida doble, por ejemplo, entre las cuentas 50 "Cajero" y 51 "Cuentas de liquidación", o 70 "Liquidaciones con personal por remuneración" y 50 "Cajero", o 10 "Materiales " y 60 " Liquidaciones con proveedores y contratistas", etc. Asiento contable no hay más que el registro de cuentas de correspondencia, cuando simultáneamente se asienta en el débito y crédito de cuentas por el monto del negocio objeto del registro. La partida doble se refleja de manera diferente según la forma de contabilidad. Con un formulario de memoria, cada operación se registra en registros diferentes dos veces: en el débito y en el crédito de la cuenta. Este registro también se llama inconexo. Con una forma de contabilidad de orden diario, se utiliza una entrada combinada. En este caso, los registros se construyen de tal forma que, inscribiéndose una vez la operación, la reflejan tanto en el Debe como en el Haber de las cuentas correspondientes. Como resultado de esto, se logra un ahorro en el trabajo contable (en lugar de dos asientos del monto, uno) y la correspondencia de cuentas es claramente visible. En la práctica de la contabilidad, además de las simples, también existen contabilizaciones complejas, que son de dos tipos. En el primer caso, cuando se debita una cuenta y se acreditan varias cuentas al mismo tiempo. En este caso, la cantidad de cuentas acreditadas es igual a la cantidad de cuentas debitadas. Cuentas de contabilidad sintética y analítica, su relación. En contabilidad se utilizan tres tipos de cuentas para obtener diversa información. Según el grado de su detalle, se dividen en cuentas sintéticas, analíticas y subcuentas. Las cuentas sintéticas contienen indicadores generalizados sobre la propiedad, los pasivos y las operaciones de la organización para grupos económicamente homogéneos, expresados en términos monetarios. Las cuentas sintéticas incluyen: 01 "Activos fijos"; 10 "Materiales"; 50 "Cajero"; 51 "Cuentas de liquidación"; 43 "Productos terminados"; 41 "Bienes"; 70 “Cálculos con personal para pago de la pila”; 80 "Capital autorizado", etc. Las cuentas analíticas detallan el contenido de las cuentas sintéticas, reflejando datos sobre determinados tipos de bienes, pasivos y operaciones, expresados en contadores naturales, monetarios y laborales. En particular, en la cuenta 41 "Bienes" debe conocer no solo el número total de bienes, sino también específicamente la presencia y ubicación de cada tipo de producto o grupo de bienes, y en la cuenta 60 "Liquidaciones con proveedores y contratistas" - no sólo la deuda total, sino también la deuda específica de cada proveedor por separado. Las subcuentas (cuenta sintética de II orden), al ser cuentas intermedias entre sintéticas y analíticas, están destinadas a la agrupación adicional de cuentas analíticas dentro de esta cuenta sintética. Se contabilizan en términos físicos y monetarios. Varias cuentas analíticas forman una subcuenta y varias subcuentas forman una cuenta sintética. De acuerdo con la Ley Federal del 21 de noviembre de 1996 No. 129-FZ "Sobre contabilidad", la contabilidad sintética y analítica se utiliza en la contabilidad. Contabilidad sintética: contabilidad de datos contables generalizados sobre los tipos de propiedad, pasivos y transacciones comerciales para ciertas características económicas, que se mantiene en cuentas contables sintéticas. Contabilidad analítica - contabilidad, que se lleva en cuentas personales y otras cuentas analíticas de contabilidad, agrupando información detallada sobre propiedades, pasivos y transacciones comerciales dentro de cada cuenta sintética. La contabilidad sintética y la analítica están organizadas para que sus indicadores se controlen entre sí y eventualmente coincidan, razón por la cual los registros se llevan en paralelo; los asientos en las cuentas de la contabilidad analítica se realizan sobre la base de los mismos documentos que los asientos en las cuentas de la contabilidad sintética, pero con mayor detalle. Existe una relación inextricable entre las cuentas sintéticas y analíticas. Se expresa en las siguientes igualdades: 1) el saldo de apertura de todas las cuentas analíticas abiertas en esta cuenta sintética es igual al saldo de apertura de la cuenta sintética: ΣСen = Cns; 2) el volumen de negocios de todas las cuentas analíticas abiertas en esta cuenta sintética debe ser igual al volumen de negocios de la cuenta sintética: ΣOa =Oc 3) el saldo final de todas las cuentas analíticas abiertas en esta cuenta sintética es igual al saldo final de la cuenta sintética: ΣСка = Cка La relación entre cuentas y saldo en la contabilidad se manifiesta de la siguiente manera. Sobre la base de estas partidas del balance se abren cuentas activas y pasivas cuyos nombres coinciden básicamente con las partidas del balance. Así, el artículo del activo “Activo intangible” corresponde a la cuenta 04 “Activo intangible”; el artículo de pasivo del balance "Capital adicional" - cuenta 83 "Capital adicional", etc. A veces, varias cuentas se presentan en el balance general como un artículo. Por ejemplo, la partida del balance "Existencias" incluye varios grupos de cuentas (10, 11, 15, 16, 20, 21, 41, 43, etc.). A su vez, existen cuentas que se reflejan en el balance bajo dos partidas. Por ejemplo, la cuenta 76 "Acuerdos con varios deudores y acreedores" en el saldo del activo se incluye en el artículo "Otros deudores", y en el pasivo, en el artículo "Otros acreedores". Los importes de los saldos de las correspondientes partidas del balance son los saldos iniciales de las cuentas sintéticas abiertas. El monto total de los saldos deudores de las cuentas sintéticas corresponde al monto total de los saldos acreedores, ya que estos totales son distintos a los totales del activo y del pasivo del balance. Con base en los saldos finales de las cuentas sintéticas, se elabora un nuevo saldo para el primer día del siguiente período de informe (mes, trimestre y año). Cabe señalar que existe una diferencia entre las cuentas contables y el balance, que consiste en que las cuentas contables reflejan las transacciones comerciales actuales y los datos totales para los períodos de información en indicadores naturales, monetarios y laborales, y el balance refleja solo datos totales al principio y al final del período de informe en términos monetarios. En la contabilidad actual, se presentan cuentas que no están en el balance, ya que se cierran antes de que se elabore el balance: esta es la cuenta 26 "Gastos generales", 25 "Gastos generales de producción", 44 "Gastos de ventas", 90 "Ventas", 91 "Otros ingresos y gastos", etc. No reflejados en el balance y fuera de balance. 3. Clasificación de las cuentas Clasificación de las cuentas por contenido económico La agrupación de cuentas por contenido económico responde a una pregunta principal: "¿Qué se tiene en cuenta en esta cuenta?". La clasificación de las cuentas por contenido económico se presenta en el siguiente cuadro.

Resumen de los datos contables actuales Una de las formas de resumir los datos contables actuales son las hojas de facturación. En la práctica, la hoja de facturación de las cuentas sintéticas se denomina balance de facturación. La hoja de facturación tiene una serie de desventajas: 1) no hay forma de rastrear de dónde provienen los valores y hacia dónde se dirigen, es decir, su movimiento; 2) es imposible establecer cómo aumentan o disminuyen la propiedad de la empresa y las fuentes de su formación. La contabilidad analítica utiliza dos formas principales hojas de facturación: 1) suma cuantitativa; 2) contrato o suma. El registro de transacciones comerciales con una secuencia estricta se llama registro cronológico. Determinación del tipo de cableado: 1) si del contenido del documento se desprende claramente que hay un hecho de recibir fondos del exterior (el fundador ha contribuido, se ha recibido un préstamo del banco, los fondos se han tomado prestados temporalmente de los acreedores, se han recibido materiales de proveedores, se han aceptado obras o servicios, ha surgido deuda sobre fondos o el presupuesto con deducciones obligatorias), significa el primer tipo de contabilización: se trata del débito de la cuenta activa y del abono de la cuenta pasiva; 2) si del contenido del documento se desprende claramente que existe un hecho de devolución de fondos recibidos previamente, independientemente de quién, o se ha realizado un pago de deudas (el fundador se ha retirado, el préstamo se ha devuelto al banco, los fondos prestados se han devuelto a los acreedores, se han transferido impuestos, etc.), - este es el segundo tipo de contabilizaciones - están involucrados el crédito de la cuenta activa y el débito de la cuenta pasiva; 3) si está claro del contenido del documento que existe el hecho de mover fondos de una persona responsable o lugar de almacenamiento a otro (de almacén a almacén, a la producción o al comprador, de la caja registradora a la cuenta o viceversa, y operaciones análogas), es el tercer tipo de contabilización: débito de la cuenta activa y abono de la cuenta activa; 4) si del contenido del documento se desprende claramente que existe un hecho de transferencia de fondos de un propietario a otro o transferencia de un fondo a otro (las ganancias se distribuyen a la reserva, para el desarrollo de la producción y otros fines, el traspaso de una parte de un fundador a otro, el traspaso de préstamos urgentes a vencidos, etc.), es el cuarto tipo de contabilización: cargo de la cuenta pasiva y abono de la cuenta pasiva. Regla: Grupo activo - regla de inversión (los fondos se invierten). Grupo pasivo: preparación para la inversión (fuentes de fondos, fondos, reservas, ingresos). Grupo activo-pasivo: los cálculos pueden ser tanto rentables como de gasto, es decir, significado activo y pasivo. Clasificación de las cuentas contables por estructura.