|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Notas de clase, hojas de trucos

Finanzas estatales y municipales. Apuntes de clase: brevemente, los más importantes

Directorio / Notas de clase, hojas de trucos tabla de contenidos

CONFERENCIA No. 1. La esencia y la historia del surgimiento de las finanzas estatales y municipales 1. La esencia de las finanzas Financiar - este es un sistema de relaciones monetarias generadas y reguladas por el estado, asociadas a la redistribución del valor del producto interno bruto, así como parte de la riqueza nacional. Con la llegada del Estado llegó el sistema financiero. Ya bajo el sistema esclavista, el Estado realizaba una serie de funciones socioeconómicas (como el mantenimiento del ejército, la protección del orden público, la construcción de edificios, carreteras, etc.) y reponía su tesoro a través de impuestos en efectivo y en especie. La fusión de la forma monetaria del impuesto y las funciones del propio Estado dio lugar a la esencia de las finanzas públicas. Las finanzas estatales y municipales son un conjunto de relaciones monetarias redistributivas reguladas por el estado para la formación y uso de los ingresos en efectivo necesarios para cumplir importantes tareas estratégicas. Los ingresos monetarios centralizados (fondos) incluyen presupuestos de todos los niveles (estatal, regional, local), así como fondos extrapresupuestarios (fondos federales y territoriales de seguro médico obligatorio, Fondo de Pensiones, Fondo de Seguro Social). Generalmente se acepta que las finanzas estatales y municipales cumplen cuatro funciones: 1) planificación: lograr el máximo equilibrio y proporcionalidad de los recursos financieros; 2) organización: la necesidad de determinar el procedimiento para compilar, aprobar, ejecutar el presupuesto, elegir organizaciones de crédito autorizadas, delimitar los poderes de las autoridades ejecutivas y legislativas en el proceso presupuestario; 3) estimulación; 4) control - la necesidad de ejercer control en la preparación, aprobación, ejecución del presupuesto. Las finanzas y el sistema financiero se formaron en el momento de la conexión del estado y los impuestos. Los impuestos fiscales dejaron de existir en especie y desde hace algún tiempo se recaudaban únicamente en términos monetarios. 2. La historia del surgimiento de las finanzas estatales y municipales El surgimiento de las relaciones financieras está asociado con el proceso de separación del tesoro estatal de la propiedad del monarca. Desde entonces, se ha utilizado el término "finanzas". En la Edad Media, este término significaba ingresos. En países europeos más cercanos al siglo XVIII. las finanzas incluían la totalidad de los ingresos, gastos, deuda del estado. Inicialmente, las finanzas fueron consideradas como fondos monetarios. Algo más tarde, el concepto de "finanzas" comenzó a incluir las finanzas locales. Gracias al desarrollo de la ciencia de las finanzas, el estado comenzó a abordar la formación de las finanzas de manera más significativa. Las finanzas se consideraban como una combinación de recaudación de impuestos, propiedad, elaboración de presupuestos y gastos con fines más amplios. En la práctica mundial, existen dos teorías sobre el origen de las finanzas: clásica y neoclásica. La teoría clásica implica el dominio del Estado sobre las finanzas. Los neoclásicos presentan una visión diferente del sistema financiero. Se apartan por completo del dominio del Estado en todas las áreas, incluida la asignación de finanzas como una categoría independiente. La teoría clásica presenta reflexiones sobre la política fiscal del Estado. En este sentido, Adam Smith se hizo famoso. Su mérito radica en la elaboración de normas relativas a la relación del contribuyente y el sistema tributario. En las relaciones fiscales modernas, estas reglas también se reflejan, por ejemplo, en el Código Fiscal de la Federación Rusa. Las reglas de A. Smith dicen: 1) los impuestos no deben dañar la industria y la libertad humana; 2) los impuestos deben ser justos y equitativos; 3) los impuestos deben tener buenas razones; 4) no debe haber muchas cajas y muchos recaudadores de impuestos. La teoría neoclásica recibió su amanecer a mediados del siglo XX. Ha aparecido una nueva etapa en el desarrollo de las finanzas. El enfoque neoclásico se aplica a la formación de las relaciones financieras nacionales e internacionales. La teoría se basa en cuatro principios: 1) la fortaleza económica del Estado, y por tanto la estabilidad de su sistema financiero, está determinada en gran medida por el poder económico del sector privado, que se basa en grandes organizaciones; 2) mínima intervención del gobierno en el sector privado; 3) las principales fuentes disponibles de desarrollo financiero de las grandes corporaciones son las ganancias y los mercados de capital; 4) debido a la internacionalización de los mercados de trabajo, capital y bienes, el curso general de desarrollo de los sistemas financieros de diferentes países es el deseo de integración. Este término comenzó a utilizarse en Rusia a partir del siglo XVIII. y su interpretación fue la siguiente: “Finanzas es todo lo que concierne a los ingresos y gastos del Estado” (V.I. Dal). 1802 estuvo marcado por la creación de ministerios, incluido el Ministerio de Hacienda. Estaba a cargo del sistema de control de ingresos, relaciones exteriores, asuntos aduaneros, impuestos y tasas, etc. El Ministerio de Hacienda estaba formado por colegios financieros y económicos. Sin embargo, algunas cuestiones financieras y económicas quedaron bajo la jurisdicción de otras instituciones: el Ministerio de Comercio, el Ministerio del Interior, la Tesorería del Estado. Según las funciones y atribuciones del Ministerio de Hacienda de los siglos XVIII-XIX. es el prototipo del organismo financiero moderno. El trabajo del "antiguo" ministerio consistía en resolver problemas de préstamos estatales, determinar las fuentes de ingresos para el tesoro estatal, administrar la acuñación de monedas metálicas y emitir papel moneda. Además, la competencia de este organismo incluía el control sobre el retiro y la recepción de impuestos. La estructura del Ministerio de Finanzas fue revisada por M. M. Speransky: Ministro -> Departamentos -> Ramas -> Tablas El Ministerio estaba encabezado por el Ministro de Finanzas, bajo el cual se formaron un consejo y una oficina. El Ministerio en sí constaba de departamentos, sucursales, mesas. Se preveía la subordinación en la toma de decisiones y en las interacciones con las autoridades superiores: los secretarios principales reportaban a los jefes de departamento y los jefes de departamento reportaban a los directores de departamento, quienes a su vez estaban directamente subordinados al ministro. El emperador nombró un ministro que estaba subordinado solo a él. Así, el principio de unidad de mando residía en la gestión de los ministerios. La estructura de los ministerios se construyó según la analogía francesa. El Ministerio de Finanzas desempeñó un papel importante en la revisión de los informes financieros "anuales" de otros ministerios. Además, estos informes fueron promovidos al Consejo de Estado y al propio rey, junto con las propuestas desarrolladas. Al elaborar el presupuesto, el Ministerio de Hacienda tuvo que considerar las estimaciones de cada ministerio, que se presentaron a más tardar el 15 de noviembre. En el futuro, las estimaciones se redujeron a una lista de partidas de ingresos y gastos. De esta forma, el presupuesto se sometió a la consideración del Consejo de Estado y luego a la aprobación del soberano. En la actualidad, la consideración y aprobación del presupuesto va por el mismo camino: de los ministerios al presidente. En aquellos días, la distribución de gastos y fuentes de ingresos en la elaboración del presupuesto eran de la más estricta reserva. En esta etapa del desarrollo de las relaciones presupuestarias, este proceso es bastante transparente y abierto. En 1862 se adoptaron nuevas reglas para la compilación, ejecución y aprobación de la pintura estatal. Las pinturas estatales quedaron sujetas a publicación. Los principios fundamentales para la elaboración y el gasto de la tesorería proclamaban la unidad presupuestaria, una única ejecución en efectivo, es decir, los gastos se hacían desde las cajas de la Tesorería del Estado, donde se acumulaban todos los ingresos del Estado. Cuando hubo escasez, se buscaron fuentes adicionales de ingresos. Esto podría ser un aumento de impuestos e impuestos, la venta de propiedades estatales y campesinas. Para abordar los problemas de cobertura del déficit presupuestario, se creó un Comité Financiero interdepartamental dependiente del Ministerio de Hacienda. En la estructura del Ministerio había una comisión por el pago de las deudas. Su competencia incluía el examen y resolución de asuntos para la reducción de la deuda pública interna y externa. El Ministerio de Hacienda constaba de seis departamentos. Estos incluían: el Departamento de Minería y Asuntos de la Sal, el Departamento de Impuestos y Derechos Misceláneos, el Departamento de Propiedad del Estado, el Departamento de Manufacturas, el Departamento de Comercio Interior y el Tesoro del Estado. El Departamento de Impuestos y Derechos Misceláneos estaba a cargo de la recaudación de impuestos directos e indirectos, y de la realización de censos de la población gravable. El Departamento de Propiedad del Estado administraba la propiedad estatal y los campesinos del estado. Las fábricas mineras, el negocio de la sal y la Casa de la Moneda estaban a cargo del Departamento de Minería y Negocios de la Sal, que incluía al Instituto Minero y al Comité Científico Minero. El control sobre la recepción y el gasto de todos los fondos estatales estuvo a cargo de la expedición estatal de las cuentas del Senado, el Departamento de resolución de cuentas antiguas del antiguo Colegio de Revisión y la expedición de cuentas del Departamento de Comunicaciones Hídricas. Todos los órganos estructurales se fusionaron posteriormente en la Dirección General de Auditoría de Cuentas Públicas. El aparato del departamento constaba del controlador estatal y dos departamentos (informes civil, militar y marítimo). El control financiero era de carácter formal y se limitaba al control de documentos, informes y libros en San Petersburgo; La Dirección General no tenía órganos locales independientes. Este organismo se convirtió parcialmente en el prototipo de la Cámara de Cuentas moderna, que, según la ley rusa, tiene amplios poderes. Mucho peor fue el caso de las relaciones monetarias. Bajo el sistema feudal, los préstamos estaban poco desarrollados. Casi todos los bancos del país otorgaron préstamos solo a terratenientes bajo siervos. En 1847, se creó el Banco Comercial del Estado para la clase comerciante. En consecuencia, este banco emitió préstamos exclusivamente a los comerciantes. El Banco de Asignación se dedicaba a emitir billetes y cambiarlos por monedas. Los siervos no eran elegibles para préstamos. El único banco para los campesinos medios era el banco de tierras. Todos estos bancos estaban bajo el Ministerio de Hacienda. Posteriormente, se organizó el Consejo de Establecimientos de Crédito del Estado para controlar la rotación en el sector bancario. Este organismo formaba parte del ministerio en cuestión. El Banco del Estado se formó sobre la base de los Bancos Comerciales y de Préstamo. En consecuencia, todos los saldos de los bancos abolidos se transfirieron al banco recién formado. La actividad principal del banco es el almacenamiento de depósitos a interés, la emisión de préstamos y préstamos garantizados por valores y metales preciosos, la compra y venta de oro, la contabilidad de transacciones de letras. Más tarde, el Banco del Estado emitió valores. En 1882 se formó el Banco de Tierras Campesinas. La base de su actividad fue la mediación en la adquisición de tierras a los nobles y su venta a los kulak. Como saben, el banco solicitó un interés alto. No todos los sectores del campesinado podían permitirse comprar tierras con un préstamo. Paralelamente, se creó otro banco, que atendía únicamente a nobles y terratenientes. Este banco se llamaba Noble Land Bank. La principal operación del banco era la emisión de préstamos garantizados por tierras a los nobles. El colapso del sistema financiero en Rusia comenzó con la llegada de E. F. Kankrin. Bajo su dirección en 1839-1843. se llevó a cabo la reforma monetaria. Como parte del Ministerio de Hacienda, se estableció una expedición de notas de crédito del Estado, cuya función era la emisión de notas de crédito. Un poco más tarde se disolvió. El error fatal del ministro fue la falta de voluntad para desarrollar el crédito a la industria y la construcción de vías férreas. Además, la formación de una clase media de campesinos y filisteos se vio obstaculizada de todas las formas posibles. Después de la guerra, la tesorería del estado se empobreció. Hubo una pregunta sobre la construcción de ferrocarriles, que requería grandes fondos. Era imposible hacerlo debido al presupuesto. Entonces, el gobierno otorgó grandes préstamos a las compañías ferroviarias, garantizando el producto de los intereses. El déficit presupuestario se cubrió artificialmente mediante la emisión de notas de crédito y préstamos. El sistema financiero sufrió su colapso final durante el período de guerra (durante la Guerra de Crimea). Durante el reinado de Alejandro II, se esbozaron cambios en el desarrollo socioeconómico del país. La industria y el comercio adquirieron importancia porque aseguraban el llenado del presupuesto estatal. Momentos significativos en la historia rusa fueron la Reforma Campesina de 1861 y la operación de redención. Esto implicó la expansión del aparato estatal y un aumento del papel del Ministerio de Hacienda. El "Reglamento sobre redención" (19 de febrero de 1861) establecía que la gestión de las operaciones de redención se encomendaba a la caja fuerte de San Petersburgo. Con el crecimiento en el número de casos de redención, se formó la Institución Principal de Redención en la estructura del ministerio. Dentro del Ministerio de Hacienda, posteriormente se separaron dos departamentos: el Departamento de tarifas no salariales y el Departamento de tarifas salariales. La creación de departamentos está asociada a la imposición de determinados bienes con impuestos especiales. En particular, esto se refería a la producción de bebidas alcohólicas. El Departamento de Cargos Fijos estaba a cargo de los impuestos especiales (bebidas, azúcar de remolacha) y los derechos (pasaporte, judicial). En ese momento, los impuestos especiales se consideraban las principales fuentes de ingresos para el presupuesto estatal. El Departamento de Sueldos estuvo a cargo del sistema de recaudos directos y en especie. Creado a principios del siglo XX. El Ministerio de Comercio e Industria asumió algunas de las funciones del Ministerio de Hacienda. Posteriormente, se fortaleció el rol del Ministerio en la gestión del negocio crediticio y de las operaciones de préstamo externo. La política agraria de Stolypin intensificó las actividades del Banco Campesino, que estaba bajo la jurisdicción del Ministerio. Recibió el derecho de otorgar préstamos a los campesinos sobre la seguridad de las tierras de asignación cuando se mudan a nuevas tierras. Instituciones locales del Ministerio de Hacienda Sobre el terreno, las principales entidades financieras eran la Hacienda (en la provincia) y las haciendas comarcales. Inicialmente, la tesorería estaba encabezada por el vicegobernador, y luego se decidió nombrar al presidente de la tesorería. Así, las funciones de control de las finanzas locales fueron transferidas al titular de la cámara. Las cámaras locales resolvieron casos relacionados con licitaciones de contratos. Esto ahorró el dinero del tesoro soberano e hizo posible el desarrollo de la industria nacional. Alrededor de 1811, 1815, 1833, 1850, 1857. se llevaron a cabo auditorías, cuya información se almacenó en el departamento económico del Tesoro. También controlaba la propiedad estatal y los asuntos relacionados con los campesinos estatales. El sistema de órganos de tesorería se caracterizó por la división administrativa estatal. Las tesorerías de los condados eran administradas por el departamento de Hacienda, y el departamento de control realizaba el control financiero interno: revisión de los libros e informes anuales de las tesorerías. En 1838 se formó el Ministerio de Bienes del Estado local, que se ocupaba de la gestión de los bienes del Estado y de los campesinos del Estado. Por lo tanto, Hacienda perdió la autoridad para conducir estos casos. Las haciendas del condado estaban subordinadas a la Cámara de Hacienda de la provincia. La tesorería local era responsable de emitir dinero y mantener las tarifas. A sugerencia de las autoridades locales, las tesorerías de los condados emitieron pasaportes y vendieron papel sellado. El órgano ejecutivo, el Ministerio de Hacienda local, incluía las siguientes instituciones: 1) distritos aduaneros; 2) guardias aduaneros; 3) juntas mineras; 4) oficinas de sal; 5) comité de fabricación; 6) asesoramiento comercial. CONFERENCIA No. 2. El sistema presupuestario de la Federación Rusa El sistema presupuestario es un conjunto de presupuestos de diferentes niveles, interconectados. La estructura del sistema presupuestario se basa en la forma de gobierno. Hay dos formas de organización del sistema presupuestario en términos de finanzas públicas. 1. Simple (unitario). Los países con esta forma representan un solo estado centralizado, que consta de unidades territoriales administrativas dependientes (Japón, Inglaterra, Suiza, Francia, etc.). Los estados unitarios tienen un sistema presupuestario de dos niveles: el presupuesto estatal y los presupuestos locales. Así, el sistema presupuestario de Japón consta del presupuesto estatal, los presupuestos de 47 prefecturas y 3255 municipios. El sistema presupuestario francés contiene el presupuesto central y los presupuestos de 95 departamentos, así como alrededor de 38 comunas. El presupuesto estatal es un acumulador de una parte del ingreso nacional redistribuido a través del sistema financiero. Se asignan grandes ingresos fiscales al presupuesto estatal, lo que permite incurrir en gastos para la implementación de tareas socioeconómicas. En 1960-1970. en los países occidentales hubo una consolidación de las unidades administrativas municipales. Como resultado, la importancia de los presupuestos locales ha aumentado. Por ejemplo, en el Reino Unido se llevó a cabo una reforma de los gobiernos locales. Durante la reforma hubo una división en condados y distritos. Además, se abolieron las divisiones administrativas más pequeñas, como los distritos rurales y las parroquias. Los aspectos positivos de la reforma de los órganos de autogobierno local fueron la reducción del número de presupuestos locales y el aumento de su volumen. Así, las relaciones interpresupuestarias entre el erario estatal y los presupuestos de las unidades municipales se han vuelto más focalizadas. Los órganos de autogobierno local pudieron regular de forma independiente muchos problemas sociales en el área. Los presupuestos locales actúan como "conductores" de la política financiera, económica y social del gobierno. Aunque formalmente los presupuestos locales se consideran independientes del centro, en realidad, se asignan fondos significativos del presupuesto general en forma de subsidios y subsidios específicos para financiar los gastos corrientes de las autoridades locales. En Japón, la relación entre el presupuesto estatal y los presupuestos locales se lleva a cabo a nivel de subsidio para el fin previsto (por ejemplo, para la construcción de centrales hidroeléctricas). 2. Complejo (federal, confederado, imperial). La forma compleja del dispositivo representa una unión de estados o entidades territoriales independientes entre sí (EE. UU., Canadá, Alemania, estados aliados, Rusia, etc.). En los estados federales, existe un sistema presupuestario de tres niveles: el presupuesto del gobierno central, los presupuestos de los miembros de la federación y los presupuestos locales. Una característica de la estructura federal de finanzas es la independencia de cada nivel del presupuesto y la variedad de relaciones entre estos niveles. Por ejemplo, el sistema presupuestario de EE. UU. incluye: 1) el presupuesto federal; 2) los presupuestos de cincuenta estados; 3) más de 80 presupuestos de unidades administrativas locales: a) 3000 distritos; b) 19 municipios; c) 17 ciudades y municipios; d) 15 distritos escolares; e) 29 distritos especiales. El sistema presupuestario de Alemania consiste en: 1) el presupuesto federal; 2) los presupuestos de 16 tierras, incluidos los presupuestos de las ciudades hanseáticas; 3) presupuestos comunitarios, incluidos los presupuestos de asociaciones de comunidades y distritos, etc. El presupuesto federal es la base financiera del gobierno y juega el papel principal. Los gastos e ingresos de los presupuestos locales bajo estructura federal no están incluidos en los presupuestos de los miembros de la federación, y los gastos e ingresos de los miembros de la federación no están incluidos en el presupuesto federal. El presupuesto federal incluye impuestos básicos. Los ingresos del impuesto sobre la renta de las personas físicas y del impuesto sobre la renta de las empresas de EE. UU. son del 60%. Los gastos más importantes se asignan al presupuesto federal: militares, económicos, algunos sociales, administrativos. En el presupuesto federal de Alemania existe una partida de gasto relacionada con la participación del país en la UE. Los ingresos de los presupuestos de los miembros de la federación son los impuestos, los productos de su propiedad y los fondos recaudados mediante la emisión de préstamos. La parte del león de los ingresos a los presupuestos de las tierras son los llamados impuestos directos: impuesto sobre la renta, impuesto sobre sucesiones, impuesto sobre sociedades, impuesto sobre bienes inmuebles. Las principales fuentes de ingresos para el presupuesto provincial, por ejemplo, Canadá, son los impuestos especiales, el impuesto sobre la renta, el impuesto sobre la renta de las sociedades, los pagos a los fondos de seguridad social. El gasto de los presupuestos de los miembros de la federación se lleva a cabo en función de sus funciones en las actividades económicas y sociales, la prestación de asistencia financiera a la agricultura y las industrias individuales, el mantenimiento del aparato administrativo (órganos judiciales, policía). Todos los niveles de la cadena presupuestaria están estrechamente interconectados. Cada estado difiere en las formas de interacción entre los eslabones del sistema presupuestario. En los Estados Unidos, los fondos del presupuesto federal van a los presupuestos estatales y locales en forma de subvenciones. Existen las siguientes formas de vínculos financieros: bloques y programas de reparto de ingresos. Los bloques incluyen subsidios federales proporcionados a los gobiernos estatales y locales. Las autoridades territoriales tienen derecho a utilizarlos en un determinado ámbito socioeconómico (por ejemplo, atención de la salud, empleo, construcción de viviendas, etc.). En Alemania, los fondos del presupuesto federal se transfieren a los presupuestos de los estados en forma de subsidios. A su vez, las autoridades de los terrenos transfieren los montos correspondientes a las comunidades. De acuerdo con el Código de Presupuesto de la Federación Rusa, el sistema presupuestario de la Federación Rusa consta de los presupuestos de los siguientes niveles: 1) el presupuesto federal y los presupuestos de los fondos extrapresupuestarios estatales; 2) los presupuestos de las entidades constitutivas de la Federación Rusa y los presupuestos de los fondos extrapresupuestarios estatales territoriales; 3) presupuestos locales de distritos municipales, distritos urbanos, formaciones municipales intraurbanas de ciudades federales de Moscú y San Petersburgo; 4) Presupuestos de asentamientos urbanos y rurales. En cada nivel hay un proceso de desarrollo, adopción, ejecución, control de los recursos financieros de los presupuestos. El presupuesto federal y los presupuestos de los fondos extrapresupuestarios estatales se desarrollan y aprueban en forma de leyes federales. Los presupuestos de las entidades constitutivas de la Federación Rusa y los presupuestos de los fondos no presupuestarios estatales territoriales se desarrollan y aprueban en forma de leyes de las entidades constitutivas de la Federación Rusa. Los presupuestos locales se elaboran y aprueban en forma de actos jurídicos de los órganos representativos de los gobiernos autónomos locales. Para todos los niveles, el presupuesto anual se prepara para un ejercicio económico, que corresponde al año natural. La totalidad de todos los presupuestos en el respectivo territorio constituye el presupuesto consolidado. El presupuesto consolidado de la Federación Rusa incluye: 1) el presupuesto federal; 2) un conjunto de presupuestos de otros niveles del sistema presupuestario de la Federación Rusa. El presupuesto consolidado no incluye los presupuestos de los fondos extrapresupuestarios estatales y territoriales. Las transferencias intergubernamentales tampoco están incluidas en este sistema. El uso del presupuesto consolidado está estrechamente relacionado con el proceso de planificación y previsión presupuestaria. Sus características cuantitativas sirven para confirmar la realidad y vigencia de los indicadores de los presupuestos federal, regional y local. Resumen de presupuestos - este es un documento de liquidación que refleja la conexión (consolidación) de todos los indicadores que caracterizan los presupuestos combinados. Para evitar errores en el proceso de consolidación, se observan ciertas reglas para resumir los principales indicadores presupuestarios: ingresos, gastos, déficit (superávit). Al determinar los indicadores finales para el conjunto de presupuestos: 1) está prohibido equilibrar los déficits presupuestarios con superávits de otros presupuestos (es decir, reducir mutuamente los déficits de algunos y superávits de otros presupuestos como parte del presupuesto consolidado); 2) la doble contabilidad de las transferencias es inaceptable, ya que son parte de los ingresos de un presupuesto y al mismo tiempo como un gasto en la composición de un presupuesto superior. Para el funcionamiento efectivo del sistema presupuestario en Rusia, se deben observar los siguientes principios (artículo 28 de la RF BC): 1) la unidad del sistema presupuestario de la Federación Rusa. Este principio implica la unidad de la legislación presupuestaria de la Federación de Rusia, las formas de documentación y presentación de informes presupuestarios, un procedimiento único para establecer y cumplir las obligaciones de gastos, generar ingresos y ejecutar los gastos presupuestarios, etc.; 2) diferenciación de ingresos y gastos entre los niveles del sistema presupuestario de la Federación Rusa. El principio de delimitación de ingresos y gastos entre presupuestos supone la distribución y asignación de determinados tipos de facultades a distintos niveles de gobierno. Este principio está asociado principalmente al desempeño de las funciones asignadas a las autoridades; 3) independencia de los presupuestos. El principio de independencia del presupuesto incluye el derecho de las autoridades a formar y ejecutar independientemente el presupuesto aprobado. Además, las autoridades estatales y municipales son responsables del uso eficiente de los fondos presupuestarios. Las autoridades regionales y municipales tienen derecho a establecer impuestos y tasas como ingresos tributarios a los respectivos presupuestos. La independencia de los presupuestos inferiores se manifiesta en la independencia de la formación de los gastos. En el caso de que se reciban subvenciones y subsidios para gastos focalizados con cargo a un presupuesto superior, surge la obligación de “gastarlos en las necesidades prescritas por el centro”; 4) igualdad de derechos presupuestarios de sujetos de la Federación Rusa, municipios. El principio de igualdad de derechos presupuestarios de los sujetos de la Federación de Rusia, los municipios significa determinar los poderes presupuestarios de los órganos gubernamentales, determinar el volumen, las formas y el procedimiento para proporcionar transferencias interpresupuestarias de acuerdo con principios y requisitos uniformes. Este principio también se establece en la Constitución de la Federación Rusa. El principio de igualdad de derechos presupuestarios no siempre se aplica en la realidad. Esto se debe a la distribución desigual de los fondos de transferencia entre regiones y municipios; 5) integridad de la reflexión de los ingresos y gastos de los presupuestos, presupuestos de fondos estatales no presupuestarios. El principio de integridad de la reflexión de los ingresos y gastos de los presupuestos, los presupuestos de los fondos extrapresupuestarios estatales significa que todos los ingresos y gastos de los presupuestos, los presupuestos de los fondos extrapresupuestarios estatales y otros ingresos obligatorios determinados por la legislación fiscal y presupuestaria de la Federación de Rusia Federación, las leyes sobre fondos extrapresupuestarios estatales, están sujetas a reflejo en los presupuestos, los presupuestos de los fondos extrapresupuestarios estatales sin falta y en su totalidad; 6) equilibrio presupuestario. El principio significa que el volumen de gastos presupuestados corresponde al volumen total de ingresos; 7) eficiencia y economía en el uso de los fondos presupuestarios. El principio de eficiencia y economía en el uso de los fondos presupuestarios implica que, al elaborar y ejecutar los presupuestos, los órganos autorizados y los destinatarios de los fondos presupuestarios deben partir de la necesidad de lograr los resultados deseados utilizando la menor cantidad de fondos o de lograr el mejor resultado utilizando la cantidad de fondos determinada por el presupuesto. Una de las formas de ahorrar fondos presupuestarios es una campaña de adquisiciones o licitaciones; 8) cobertura general (agregada) de los gastos presupuestarios. El principio de cobertura general (agregada) de los gastos significa que todos los gastos presupuestarios deben estar cubiertos por el monto total de los ingresos presupuestarios y los ingresos de las fuentes de financiación de su déficit; 9) publicidad. El principio de publicidad significa la disponibilidad de información sobre la elaboración, aprobación y ejecución del presupuesto. Los artículos secretos solo pueden aprobarse como parte del presupuesto federal; 10) fiabilidad del presupuesto. El principio de confiabilidad del presupuesto significa la confiabilidad de los indicadores para el pronóstico del desarrollo socioeconómico del territorio relevante y el cálculo realista de los ingresos y gastos del presupuesto; 11) focalización y carácter focalizado de los fondos presupuestarios. El principio de focalización implica el uso de los fondos presupuestarios para el fin previsto. Los recursos financieros objetivo se asignan a destinatarios de presupuesto específicos. La violación de este principio implica la violación de la legislación presupuestaria. CONFERENCIA N° 3. Fundamentos de la política presupuestaria El logro de objetivos estratégicos en el desarrollo del estado se basa en la base de la política financiera. La implementación de la política financiera se lleva a cabo a través de la elaboración de un plan financiero con una perspectiva de mediano (largo plazo), el presupuesto y el uso más eficiente de estos fondos para que el estado realice sus funciones. Los sujetos de la implementación de la política presupuestaria son las autoridades que tienen la autoridad para formar y utilizar los recursos financieros. La política financiera del estado debe centrarse no solo en la economía interna del país, sino también en los requisitos de la ley financiera. Los objetivos prioritarios de la política financiera son: 1) formación de legislación adaptada a la realidad; 2) reducción de la carga tributaria con un aumento simultáneo en la eficiencia del funcionamiento del sistema tributario; 3) formación de una adecuada planificación y previsión del desarrollo del sistema financiero; 4) lograr el máximo equilibrio de los presupuestos en todos los niveles; 5) retorno efectivo sobre el funcionamiento del sistema aduanero; 6) creación de condiciones para estimular ingresos a los presupuestos de varios niveles, etc. La política financiera consta de vínculos estructurales tales como la política presupuestaria, la política aduanera, la política monetaria. Se están produciendo cambios en el ámbito de la política aduanera relacionados con la adhesión de Rusia a la OMC. De acuerdo con las reglas de esta organización, en los territorios donde se aplican estas reglas, no se aplicarán derechos de importación. En la actualidad, en el territorio de la Federación Rusa opera todo un sistema de tasas y derechos aduaneros, así como sus ventajas. El Código de Aduanas de la Federación de Rusia prevé regímenes aduaneros especiales. La política monetaria está formada por el Gobierno de la Federación Rusa y el Banco Central. Sus tareas principales: 1) la estabilidad de la tasa de inflación. Esto se refiere al logro de un nivel en el que se aprecie crecimiento económico; 2) aplicación de las últimas tecnologías en transacciones de pago; 3) control de la oferta monetaria; 4) mantener la posición de tipo de cambio flotante. Como parte de la política tributaria, la primera prioridad es reducir la carga tributaria. Como resultado, hay cambios en la legislación fiscal. Las cuestiones relacionadas con la fiscalidad de las pequeñas y medianas empresas han evolucionado hacia la mejora. Para tales entidades comerciales, se han desarrollado e implementado regímenes fiscales especiales. Estos incluyen un sistema tributario en la forma de un impuesto único sobre la renta imputada y un sistema tributario simplificado. Se han reducido las tasas del impuesto sobre la renta. Al mismo tiempo, una gran parte de las deducciones fiscales se destina al presupuesto del sujeto. A su vez, las autoridades regionales tienen el derecho legislativo de reducir esta tasa (17%). Todo esto crea los requisitos previos para la legalización de los beneficios de las empresas. Se ha desarrollado un esquema para la aplicación de incentivos fiscales para el impuesto a la renta, impuesto social unificado, impuesto al valor agregado. Se ha introducido una escala regresiva para el UST, es decir, con un aumento en la base imponible, la tasa del impuesto disminuye. También se proporcionan beneficios especiales para zonas especiales. En la legislación se prescriben tres tipos de zonas económicas libres: recreativas, técnicas e innovadoras, científicas y técnicas. Para ellos, el Estado dispuso la exención de una serie de impuestos y beneficios por UST, impuesto sobre la renta. La política presupuestaria actual de Rusia está en línea con los objetivos estratégicos del desarrollo económico de la Federación Rusa, mejorando la calidad de vida y garantizando la seguridad de sus ciudadanos. Los proyectos nacionales son cada vez más importantes. Se está creando una base para resolver problemas urgentes, como mejorar la calidad de la educación, brindar a los ciudadanos viviendas asequibles y confortables, mejorar la salud de la población, crear condiciones de vida dignas en el campo y desarrollar la producción agroindustrial. Se enumeran algunos programas federales y regionales para abordar las áreas anteriores al considerar las transferencias interpresupuestarias. Algunos proyectos nacionales reciben la financiación necesaria. Sin embargo, aquí también hay algunas inconsistencias. Entonces, al principio, los fondos para el pago del impuesto social unificado y el pago de los coeficientes distritales no se tomaron en cuenta debido a la introducción de pagos adicionales a ciertas categorías de maestros y trabajadores médicos. Como resultado, se requieren nuevamente enmiendas al presupuesto federal en el proceso de su ejecución, lo cual no es bienvenido. Con respecto a la financiación social, los salarios de ciertas categorías de empleados de organizaciones del sector público, la asignación monetaria del personal militar y los agentes del orden, las pensiones y una serie de beneficios relacionados con la maternidad y la crianza de los hijos se han incrementado significativamente. Los resultados de la reforma del sistema de prestaciones en especie han sido positivos. Esta reforma permitió aumentar la efectividad del apoyo social a la población. Los fondos presupuestarios para estos fines se proporcionan en los volúmenes requeridos. Entró en vigencia una nueva ley federal sobre adquisiciones públicas, que regula de manera más clara los procedimientos para realizar licitaciones, creando condiciones para ampliar la gama de proveedores y hacer un uso más eficiente de los fondos presupuestarios. Esto permitirá un gasto más económico de los fondos presupuestarios. Desde 2006, se ha aumentado el volumen de gastos de inversión del estado en el presupuesto federal y se ha creado el Fondo de Inversiones. Se continuó con la reforma de las relaciones federales entre los presupuestos de los diferentes niveles. Ya hay avances positivos: el presupuesto federal y los presupuestos de las entidades constitutivas de la Federación de Rusia para 2005 se ejecutaron por primera vez en las condiciones de la delimitación establecida legislativamente de las obligaciones de gasto y las fuentes de ingresos. Debido a esto, el saldo de los presupuestos regionales se ha incrementado. Cada año crece la transparencia del sistema de apoyo financiero de las entidades constitutivas de la Federación Rusa. Sin embargo, los mecanismos utilizados en la distribución de subsidios (cálculo de suficiencia presupuestaria, nivelación de regiones rezagadas) no están suficientemente enfocados a estimular el crecimiento de su propio potencial tributario. Con la provisión de subvenciones del presupuesto federal, se ha ampliado el rango de competencias propias de las autoridades estatales de los sujetos. Las autoridades estatales de las entidades constitutivas de la Federación Rusa recibieron el derecho, en los casos establecidos por la ley, de participar en el ejercicio de los poderes de la Federación Rusa con la implementación de gastos a expensas de los presupuestos de las entidades constitutivas de la Federación Rusa. Federación. Se han tomado decisiones similares con respecto a los órganos de autogobierno local. Un desarrollo positivo en 2006 fue la formación de sus propios presupuestos para los municipios recién formados. De acuerdo con la nueva legislación sobre autogobierno local, los sujetos determinan de forma independiente la transición a un nuevo modelo de relaciones interpresupuestarias. Más de la mitad de los sujetos ya han adoptado sus normas sobre formación y distribución de recursos financieros. La reducción de la tasa base del impuesto social unificado aseguró una reducción significativa en la carga tributaria (principalmente para las industrias manufactureras). С 2006 г. принята новая методика формирования бюджета страны. В России имеется значительный опыт планирования хозяйственной и прочей деятельности. Достаточно вспомнить пятилетку. В постсоветский период власти отказались от данного вида управления. С учетом накопленного опыта мы возвращаемся к трехлетнему планированию. С помощью этого будет более качественно определяться бюджетная политика. Sin embargo, la fuerza que detuvo ("frenó") el proceso de planificación fue la adopción de un plan financiero a largo plazo para 2006-2008. después del inicio del período de planificación. Esto dificulta objetivamente la introducción de un modelo presupuestario de mediano plazo basado en resultados. Otro momento positivo de 2006 fue el traspaso de todo el sistema de presupuestos a los servicios de ejecución de caja en los órganos de la Tesorería de la Federación. En la actualidad, la política presupuestaria se está formando a partir de la necesidad de mejorar la calidad de vida de la población, crear condiciones para garantizar cambios estructurales positivos en la economía y el ámbito social, abordar los problemas de equilibrio macroeconómico, aumentar la eficiencia y la transparencia. de la gestión de las finanzas públicas. Otro punto importante es la reducción gradual de las tasas de inflación. La supresión de las tasas de crecimiento inflacionario debe basarse en la eliminación de las causas de la inflación. Para implementar las tareas establecidas, el Gobierno de la Federación Rusa es responsable de las siguientes áreas estratégicas: 1) un punto importante es garantizar el equilibrio del sistema presupuestario de la Federación Rusa a largo plazo. Esto es especialmente cierto en el caso de las obligaciones en el ámbito de las pensiones y la seguridad social estatal. Con la entrada en vigor del nuevo sistema mixto de acumulación de pensiones, se hizo necesario elaborar nuevas reglas para las deducciones del presupuesto federal al Fondo de Pensiones. Un punto delicado es la dependencia de los ingresos presupuestarios de las fluctuaciones de los precios mundiales del petróleo. Por lo tanto, la estrategia de gasto presupuestario debe basarse no en las evaluaciones actuales de la situación de los precios en los mercados de productos básicos, sino en las tendencias a largo plazo; 2) la dirección principal en el campo de la política presupuestaria debe ser la acumulación continua de ingresos presupuestarios en el Fondo de Estabilización. Los recursos del Fondo de Estabilización que excedan el monto base deben utilizarse para reemplazar fuentes de financiamiento externo del déficit presupuestario, así como para pagar anticipadamente la deuda externa del Estado. Como muestra la práctica, la formación de dicho fondo da una sensación de estabilidad. Sin embargo, según el Presidente de la Federación Rusa, debe haber una separación clara entre los fondos que están reservados en el Fondo de Estabilización para reducir los riesgos de caída de los precios del petróleo (la parte de reserva) y los recursos formados en exceso de esta cantidad (el “fondo de las generaciones futuras”). Se propone fijar el volumen de la parte de reserva como porcentaje del PIB; 3) se necesita una devolución más eficiente de los gastos presupuestarios. Los gastos de los presupuestos de todos los niveles deben centrarse en el resultado final. Al mismo tiempo, las obligaciones impuestas a las autoridades deben ser comparables con los recursos financieros asignados para ello; 4) aumentar el papel de la planificación financiera a mediano plazo. Ya en 2007 se aprobó el presupuesto federal para el mediano plazo (2008-2010). Los informes sobre los resultados del uso de las asignaciones presupuestarias deben tenerse en cuenta al elaborar y revisar los proyectos de presupuesto; 5) mayor expansión de la independencia y responsabilidad de los principales administradores de fondos presupuestarios mediante el desarrollo e implementación de métodos y procedimientos para evaluar la calidad de la gestión financiera a nivel departamental, desarrollando la auditoría interna, fortaleciendo la disciplina financiera; 6) garantizar la transparencia y eficiencia de las adquisiciones para las necesidades estatales y municipales. Actualmente, la formación de un marco regulatorio para la implementación de las disposiciones de la Ley Federal del 21.07.2005 de julio de 94 No. XNUMX-FZ "Sobre la realización de pedidos para el suministro de bienes, realización de trabajos, prestación de servicios para necesidades estatales y municipales "se está completando. Se debe prestar especial atención a la determinación de la lista de bienes, obras, servicios, cuya compra debe realizarse en subastas, así como a los detalles de la compra de productos para necesidades de defensa y seguridad. Un momento positivo en esta área es la celebración de contratos a largo plazo para el suministro de productos para las necesidades estatales y municipales. Está previsto ampliar la práctica de realizar licitaciones conjuntas entre clientes estatales y municipales. Esto permitirá promover de manera más efectiva la adopción de decisiones conjuntas respecto de la realización de licitaciones para necesidades federales; 7) mejora de la gestión de la propiedad estatal. La obtención de ingresos por única vez no debe ser el único objetivo de la privatización de la propiedad estatal y municipal. En primer lugar, debe contribuir a los cambios estructurales en los sectores relevantes de la economía, lo que nos permite esperar un efecto económico, social y presupuestario positivo. Tan pronto como sea posible, es necesario resolver legalmente el problema de la reducción del precio de redención de las parcelas de tierra bajo objetos que son de propiedad privada. Las deficiencias del actual sistema de desnacionalización de la propiedad incluyen la demora en los procedimientos de privatización. Es necesario reconsiderar su secuencia. Los resultados serán la aceleración de los procedimientos de privatización y el crecimiento de los ingresos del sistema presupuestario; 8) participación efectiva de Rusia en las iniciativas de la comunidad mundial para aliviar la carga de la deuda de los países más pobres. En la cumbre del GXNUMX se decidió cancelar la deuda de los países africanos; 9) reorganización y aumento de la capitalización de instituciones de inversión estatales especializadas para apoyar la exportación de bienes e importación de tecnología, financiamiento a largo plazo de grandes proyectos de inversión. Para ello, se ha trabajado mucho en la creación de legislación sobre zonas económicas especiales industrial-productiva, tecnológicamente innovadora y turístico-recreativa. Para expandir la inversión privada, se utilizan ampliamente los mecanismos para utilizar los fondos del Fondo de Inversión y los fondos de riesgo. De acuerdo con el Mensaje de Presupuesto a la Asamblea Federal de fecha 30.05.2006 de mayo de 2007 "Sobre la Política Presupuestaria en 2006", la política tributaria en 2007-XNUMX. y para el mediano plazo debe formarse sobre la base de la necesidad de estimular cambios estructurales positivos en la economía, reducir consistentemente la carga tributaria total y mejorar cualitativamente la administración tributaria. Existe legislación sobre acuerdos de producción compartida. El estado brinda garantías en el estudio y desarrollo de yacimientos minerales. Se tomó la decisión de introducir una tasa de impuesto cero sobre la extracción de minerales para los campos petroleros de nueva puesta en servicio ubicados en Siberia Oriental y en la plataforma continental de la Federación Rusa, así como establecer coeficientes reductores a la tasa de este impuesto en campos agotados . Está previsto consagrar de forma permanente en el Código Fiscal de la Federación de Rusia la fórmula que se utiliza hoy en día para calcular este impuesto, en función del precio mundial del petróleo. Para estimular la innovación, era necesario reducir el período para imputar los costos de los trabajos de investigación y desarrollo, incluidos aquellos que no dieron un resultado positivo, a los gastos de reducción del impuesto sobre la renta de dos años a un año. La reforma del sistema de recaudación de impuestos especiales debe centrarse en estimular el consumo de bienes de mayor calidad. Ya se ha resuelto el tema de diferenciar las tasas de impuestos especiales para la gasolina según su calidad, se han establecido los beneficios. El procedimiento para el pago de impuestos especiales sobre los cigarrillos consiste en calcular el componente ad valorem de la tasa especial a partir del precio de venta al público de los cigarrillos. La tasa ad valorem es una combinación de tasas naturales y de interés. En los próximos años, no se llevará a cabo la indexación de las tasas de impuestos especiales para productos derivados del petróleo. Una novedad en la legislación sobre impuestos y tasas será la unificación de dos impuestos locales: suelo y predial. En su lugar, se creará un único impuesto local a la propiedad. Quizás esto conduzca a un procedimiento más o menos efectivo para la tasación masiva de bienes inmuebles. Este proyecto está en desarrollo. Este tipo de impuesto está previsto que se ponga en marcha en 2009. El Gobierno de la Federación Rusa durante la formación del plan financiero a largo plazo de la Federación Rusa para 2007-2009. y el proyecto de presupuesto federal para 2007 debe proporcionar fondos para la implementación de las decisiones tomadas para aumentar los salarios en el sector público, los salarios del personal militar y los agentes del orden. Se debe prestar especial atención a la solución del problema de elevar el nivel de vida de los jubilados. En particular, es necesario garantizar la aplicación de la decisión anterior de llevar el tamaño de las pensiones sociales a un nivel que no sea inferior al mínimo de subsistencia de un pensionista. En el Mensaje del Presidente de la Federación Rusa a la Asamblea Federal de la Federación Rusa, se establecieron tareas para una mejora cualitativa en el sistema de apoyo a la maternidad y la infancia para aumentar significativamente la tasa de natalidad. Los fondos necesarios para su implementación deben tenerse en cuenta al formar el presupuesto federal para 2007 y años posteriores. En particular, se aprobó la ley "Sobre el capital de maternidad", que entró en vigor en 2007. La ley prevé el pago de 250 mil rublos. mujeres que dieron a luz o adoptaron un segundo hijo o subsiguientes, a partir del 1 de enero de 2007. Según el documento, un hombre también tiene derecho a recibir dinero si es el único adoptante del segundo, tercer hijo o subsiguientes. También se acuerda que estos fondos se proporcionarán solo después de que el niño tenga tres años de edad, o después de que hayan transcurrido tres años desde la fecha de su adopción. El dinero del capital de maternidad en su totalidad o en parte puede destinarse a la educación, y cualquier hijo de la familia, la compra de vivienda, así como la formación de la parte financiada de la pensión laboral de la madre. Al mismo tiempo, este monto se revisará anualmente, teniendo en cuenta la tasa de crecimiento de la inflación. En 2007-2008 se apostó a la asignación de fondos para la ejecución de proyectos nacionales prioritarios. Al planificar el trabajo para 2007, ya se tienen en cuenta los fondos de los presupuestos de todos los niveles, los fondos extrapresupuestarios estatales y otras fuentes asignadas para la implementación de las actividades del proyecto. Además, se asegura una mayor transparencia en el gasto de los fondos presupuestarios. La prioridad en la gestión financiera sigue siendo la implementación coordinada de proyectos de educación y salud y la adopción de medidas para la modernización estructural de las industrias relevantes. La implementación conjunta se lleva a cabo en todos los niveles de gobierno. En el campo de la educación, en primer lugar, se brindará apoyo a aquellas regiones que están introduciendo un nuevo sistema salarial en las instituciones de educación general. En cuanto al apoyo a la categoría de docentes, son de gran importancia los programas de fomento de los mejores docentes. Se plantea la cuestión de los préstamos reales para la educación. En el sector agroindustrial, son relevantes las tareas de estimular la introducción de tecnologías modernas, desarrollar aún más los préstamos, los seguros agrícolas y mejorar el nivel de vida en las zonas rurales. La implementación de este proyecto se basa principalmente en la formación de programas objetivo para el desarrollo rural. De gran importancia son los subsidios del presupuesto regional para los productores agrícolas en términos de pagos de arrendamiento, préstamos bancarios. Muchas entidades reciben transferencias para reembolsar las cantidades gastadas. El desarrollo del arrendamiento debe estimular el uso de la maquinaria y equipo agrícola más económico en operación. CONFERENCIA No. 4. El presupuesto federal de la Federación Rusa es el principal plan financiero del país. El presupuesto juega un papel económico, social y político importante en el proceso de reproducción. El estado influye en la redistribución del ingreso nacional entre las industrias. A través del presupuesto, el estado puede influir en los sectores no monetarios más débiles (como la agricultura, la cultura, la educación, la atención de la salud, etc.). Presupuesto federal - la forma de formación y gasto, en función del ejercicio económico, de los fondos destinados al cumplimiento de las obligaciones de gasto de la Federación de Rusia. Como cualquier otra categoría económica, el presupuesto cumple ciertas funciones: la formación de un fondo presupuestario, su uso, el control sobre el uso de los fondos para el fin previsto. La primera función está relacionada con la generación de ingresos, compuesta por ingresos tributarios y no tributarios. La principal fuente de ingresos son los ingresos de las entidades económicas recibidos como resultado de la redistribución del producto nacional. La estructura de los ingresos presupuestarios no es constante y depende del desarrollo económico del país en un período determinado. Otra función está relacionada con el uso específico de los fondos presupuestarios. Finalmente, la tercera función implica la creación de un control asociado tanto a la primera como a la segunda función. El uso específico de los fondos presupuestarios está sujeto a control. Hay un formulario de informe especial para esto. De acuerdo con el Código de Presupuesto de RF, el presupuesto tiene su propia estructura. Los principales elementos constitutivos son los ingresos y gastos presupuestarios. Los ingresos y gastos, a su vez, están sujetos a agrupación. La clasificación presupuestaria de la Federación de Rusia es una agrupación de ingresos, gastos y fuentes de financiación de los déficits presupuestarios en todos los niveles. La clasificación presupuestaria de la Federación Rusa incluye: 1) clasificación de los ingresos presupuestarios de la Federación Rusa; 2) clasificación funcional de los gastos presupuestarios de RF; 3) clasificación económica de los gastos presupuestarios de RF; 4) clasificación de las fuentes de financiación interna de los déficits presupuestarios de la Federación Rusa; 5) clasificación de las fuentes de financiamiento externo del déficit del presupuesto federal; 6) clasificación de tipos de deudas internas estatales de la Federación Rusa, entidades constitutivas de la Federación Rusa, municipios; 7) clasificación de tipos de deuda externa estatal de la Federación Rusa y activos externos estatales de la Federación Rusa; 8) clasificación departamental de los gastos del presupuesto federal. De acuerdo con el Capítulo 4 de RF BC, la clasificación de los ingresos presupuestarios de RF es una agrupación de ingresos presupuestarios en todos los niveles del sistema presupuestario de RF. La clasificación de los ingresos presupuestarios de la Federación de Rusia incluye el código del administrador de ingresos presupuestarios, grupos, subgrupos, artículos, subelementos, elementos, programas (subprogramas) y códigos de clasificación de ingresos económicos. La clasificación económica de los ingresos es una agrupación de las transacciones del gobierno general por contenido económico. Se distingue entre ingresos por cuenta propia y de regulación. Propios fijados con carácter permanente (son tributarios, no tributarios, transferencias a título gratuito). Ingresos regulatorios - pagos para los cuales se establecen las normas para las deducciones (Cuadro 1) a los presupuestos inferiores. Tabla 1 Estándares

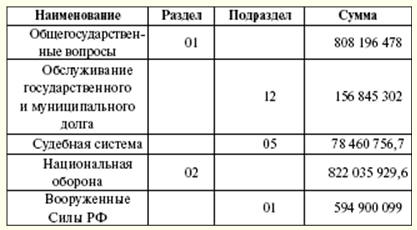

La clasificación funcional de los gastos de los presupuestos de la Federación Rusa es una agrupación de gastos de los presupuestos de todos los niveles. Refleja la dirección de los fondos presupuestarios para la implementación de las funciones principales del estado y la solución de problemas de importancia local. El primer nivel de la clasificación funcional de los gastos de los presupuestos de la Federación Rusa - secciones que determinan el gasto de los fondos presupuestarios para realizar las funciones del estado. El segundo nivel de clasificación funcional de los gastos de los presupuestos de la Federación Rusa - subsecciones que especifican la dirección de los fondos presupuestarios para realizar las funciones del estado en el contexto de las secciones. La clasificación de las partidas objetivo de los gastos del presupuesto federal forma el tercer nivel de la clasificación funcional de los gastos de los presupuestos de la Federación de Rusia y refleja la financiación de los gastos del presupuesto federal en áreas específicas de actividad de los principales administradores de los fondos del presupuesto federal dentro de las subsecciones de la clasificación funcional de los gastos de los presupuestos de la Federación Rusa. La clasificación de los tipos de gastos presupuestarios forma el cuarto nivel de la clasificación funcional de los gastos de los presupuestos de la Federación de Rusia y detalla las direcciones de financiación de los gastos presupuestarios por elementos objetivo (Tabla 2). Tabla 2 Distribución de gastos por clasificación funcional para 2007 (mil rublos)

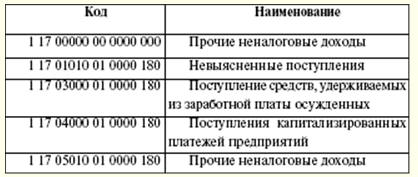

La clasificación económica de los gastos de los presupuestos de la Federación Rusa es una agrupación de los gastos de los presupuestos de todos los niveles del sistema presupuestario de la Federación Rusa según su contenido económico. La clasificación de las fuentes de financiación de los déficits presupuestarios de la Federación Rusa es una agrupación de fondos prestados atraídos por la Federación Rusa, las entidades constitutivas de la Federación Rusa y los municipios para cubrir los déficits de los respectivos presupuestos. La clasificación departamental de los gastos del presupuesto federal es una agrupación de gastos que refleja la distribución de los fondos presupuestarios entre los principales administradores de los fondos del presupuesto federal. El tipo de gasto está respaldado por la fuente de cobertura financiera. Si aparece un nuevo tipo de gasto, se deben determinar las fuentes y el procedimiento para financiar nuevos tipos de gastos presupuestarios, incluso si es necesario transferir recursos financieros para nuevos tipos de gastos a presupuestos de otros niveles. La estructura de los gastos presupuestarios incluye gastos de capital y corrientes. El gasto de capital está destinado a invertir en organizaciones legales de nueva creación y apoyar a las existentes. La forma de apoyo son los créditos presupuestarios. Los gastos de capital están determinados por la clasificación económica presupuestaria de los gastos. El gasto corriente está asociado a la provisión de subsidios y subvenciones a los presupuestos más bajos. Además de los préstamos presupuestarios proporcionados, existen otras formas de gastar los fondos presupuestarios (asignaciones, transferencias, pago bajo un contrato gubernamental, transferencias entre presupuestos, etc.). La práctica de crear fondos de reserva como parte del presupuesto está muy extendida. El tamaño del fondo no debe exceder el 3% del costo total. El propósito de crear dichos fondos es utilizar un stock de reserva para gastos imprevistos (pérdidas por desastres naturales, trabajos de restauración por accidentes que hayan ocurrido). Así, el Fondo de Reserva del Presidente de la Federación Rusa se forma como parte del presupuesto federal. Su volumen no debe ser superior al 1% del importe de gastos establecido. Solo el Presidente de la Federación Rusa tiene derecho a disponer de los fondos de este fondo. Sin embargo, está prohibido gastar los fondos del fondo para fines personales, para elecciones y otros eventos. Este fondo se crea para gastos de emergencia. La cantidad total de ingresos en 2007 ascendió a 6 rublos. La estructura de la parte de ingresos se compone de ingresos tributarios y no tributarios. La lista de ingresos tributarios depende de los impuestos y tasas fijados legalmente (Cuadro 964). Al mismo tiempo, existe una distribución de la participación de las fuentes tributarias entre los presupuestos de los diferentes niveles. Este año se determina el impuesto a la renta, impuesto al valor agregado, arbitrios, impuesto a la extracción de minerales, impuesto social unificado, impuesto de aguas, recaudación por el aprovechamiento de los recursos biológicos acuáticos. El primer lugar en términos de ingresos al presupuesto lo ocupan el impuesto al valor agregado, la tasa por el uso de los recursos naturales y el impuesto a la extracción de minerales. Los pagos de aduana tienen una gran parte de los ingresos. El establecimiento de nuevos tipos de impuestos, su cancelación o cambio solo es posible realizando los cambios apropiados en la legislación fiscal de la Federación Rusa. Las autoridades legislativas federales pueden establecer nuevos tipos de ingresos no tributarios, cancelar o cambiar los existentes después de que las autoridades ejecutivas federales presenten su opinión y solo modificando el Código de Presupuesto de la Federación Rusa. Tabla 3 Ingresos fiscales al presupuesto federal en 2007

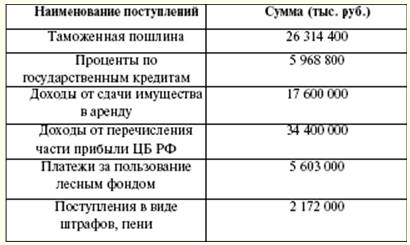

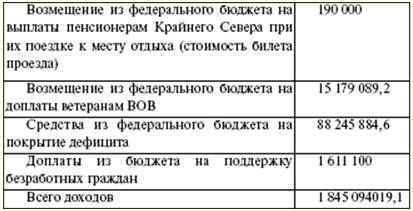

Los ingresos no tributarios del presupuesto federal (Cuadro 4) se forman a partir de: 1) ingresos por el uso de bienes de propiedad estatal, ingresos por servicios pagados prestados por instituciones presupuestarias; 2) restante después de impuestos y otros pagos obligatorios y tarifas para la emisión de licencias para llevar a cabo actividades relacionadas con la producción y circulación de alcohol etílico, productos alcohólicos y que contienen alcohol, parte de las ganancias de empresas unitarias establecidas por la Federación Rusa; 3) derechos de aduana y derechos de aduana; 4) tarifas por el uso de cuerpos de agua; 5) tasas por el uso de los recursos biológicos acuáticos; 6) pagos por impacto negativo en el medio ambiente; 7) el beneficio restante del Banco de Rusia después del pago de impuestos y otros pagos obligatorios (de acuerdo con los estándares establecidos por las leyes federales); 8) rentas de la actividad económica exterior; 9) otros ingresos. Tabla 4 Ingresos no tributarios al presupuesto en 2007

Los ingresos de los fondos del presupuesto objetivo federal se tienen en cuenta en los ingresos del presupuesto federal. Los ingresos se realizan a tasas establecidas y se distribuyen entre los fondos del presupuesto objetivo federal y objetivo territorial. En el curso de la consideración de las partidas de ingresos y gastos, puede aparecer un déficit. En tales casos, se aprueban las fuentes de financiamiento del déficit presupuestario. Las fuentes de financiación son aprobadas por la legislatura en la ley para el próximo año fiscal. Los créditos del Banco de Rusia, así como la adquisición por parte del Banco de Rusia de obligaciones de deuda de la Federación Rusa, entidades constitutivas de la Federación Rusa, municipios durante su colocación inicial no pueden ser fuentes de financiación del déficit presupuestario. Las fuentes de financiamiento del déficit del presupuesto federal son: 1) fuentes internas: a) préstamos recibidos por la Federación Rusa de instituciones de crédito en la moneda de la Federación Rusa; b) préstamos gubernamentales realizados mediante la emisión de valores en nombre de la Federación Rusa. Los préstamos estatales de la Federación Rusa son préstamos y créditos obtenidos de personas físicas y jurídicas, estados extranjeros, organizaciones financieras internacionales, para los cuales surgen obligaciones de deuda de la Federación Rusa como prestatario o garante del reembolso de préstamos por parte de otros prestatarios; c) préstamos presupuestarios recibidos de los presupuestos de otros niveles del sistema presupuestario de la Federación Rusa; d) producto de la venta de bienes del Estado; e) el monto del exceso de los ingresos sobre los gastos en las existencias y reservas del Estado; f) cambio en los saldos de fondos en las cuentas para la contabilidad de los fondos del presupuesto federal; 2) fuentes externas: a) préstamos gubernamentales en moneda extranjera mediante la emisión de valores en nombre de la Federación Rusa; b) préstamos de gobiernos extranjeros, bancos y empresas, organizaciones financieras internacionales, proporcionados en moneda extranjera, atraídos por la Federación Rusa. La redacción de presupuestos está precedida por el desarrollo de pronósticos para el desarrollo socioeconómico de la Federación Rusa, entidades constituyentes de la Federación Rusa, municipios y sectores de la economía, así como la preparación de balances financieros consolidados, sobre la base de que las autoridades ejecutivas elaboran los proyectos de presupuesto. Todo el proceso comienza con el Mensaje de Presupuesto del Presidente de la Federación Rusa, que se envía a la Asamblea Federal a más tardar en marzo del año anterior. El Gobierno de la Federación de Rusia y, a nivel local, los órganos ejecutivos de las autoridades locales participan en el diseño de los presupuestos. El proyecto de presupuesto es elaborado por el Ministerio de Hacienda. Para la formación del proyecto de presupuesto, se utilizan el Mensaje del Presidente de la Federación Rusa, el pronóstico del desarrollo socioeconómico, el pronóstico del balance financiero consolidado, el plan para el desarrollo del sector económico en el territorio dado. Además, los cálculos utilizan información sobre la legislación fiscal actual, el monto estimado de asistencia financiera de los presupuestos de otros niveles del sistema presupuestario de la Federación Rusa, los tipos y volúmenes de gastos de un nivel del sistema presupuestario a otro, y las normas de costos financieros para la prestación de servicios estatales o municipales. La presupuestación depende del cálculo de indicadores importantes del PIB per cápita, la inflación. El plan de desarrollo del sector estatal o municipal de la economía incluye: 1) una lista y un plan resumido de las actividades financieras y económicas de las empresas estatales federales; 2) una lista y un plan resumido de las actividades financieras y económicas de las empresas unitarias estatales o municipales; 3) un programa para la privatización de propiedad estatal o municipal y la adquisición de propiedad en propiedad estatal o municipal; 4) información sobre la dotación máxima de empleados estatales o municipales y personal militar para los principales administradores de fondos presupuestarios. Simultáneamente con el proyecto de presupuesto para el próximo ejercicio, se elabora lo siguiente: 1) previsión del presupuesto consolidado del territorio correspondiente para el ejercicio económico; 2) programa de inversión focalizado para el ejercicio fiscal; 3) un plan de desarrollo para el sector estatal o municipal de la economía; 4) la estructura de la deuda estatal o municipal y el programa de endeudamiento interno y externo; 5) evaluación de las pérdidas presupuestarias de los beneficios fiscales proporcionados; 6) evaluación de la ejecución prevista del presupuesto para el ejercicio en curso. Además, el Ministerio de Finanzas de la Federación Rusa está desarrollando indicadores presupuestarios indicativos para el mediano plazo, un proyecto de ley federal sobre el presupuesto. Al mismo tiempo, se está elaborando una previsión de desarrollo socioeconómico a medio plazo y una previsión del Balance Financiero Consolidado. La formación del presupuesto federal comienza con la selección por parte del Gobierno de la Federación Rusa de un plan-pronóstico del funcionamiento de la economía rusa para el próximo año fiscal. Con base en el plan-pronóstico elegido, se distribuyen los gastos del presupuesto federal (Cuadro 5). Tabla 5 Параметры бюджетной системы РФ (млрд. руб.)